昨日はETFの誕生日でした

2022年1月30日

こんにちは。

投資信託クリニックの カン・チュンド です。

ETFは Exchange Traded Fund の略称です。

直訳すると「証券取引所で直接取引されるファンド」となります。

ETFとは

取引所に上場する『インデックスファンド』なのです。

ココ、たいへん重要なのですが、

S&P500に連動を目指すETFも、

その中身【ファンドの構成銘柄】は同じです。

「ETFとインデックスファンドの中身が同じなら、どうしてETFが必要だったの?」

ハイ、実はETFが開発されるきっかけとなったのは、1987年10月19日の『ブラックマンデー』でした。

その日アメリカ「ダウ平均」はたった1日でマイナス22.61%に!

暴落の原因は、

アメリカの財政赤字、貿易赤字の拡大、

またドル安でインフレ懸念が高まる中、政府が『政策金利』を引き上げたためとされています。

こういうとき、プロの投資家は

大量の売買を執行できる「インフラ」を有しているので有利です。

(たとえば、ですよ)

1987年10月19日の午前9時37分に、

○○証券は、10億円分の株式を売却。

△△証券が、36億円分の株式を売却。

(そしてこれは皮肉な結果なのですが)

自ら行う大量の「売り注文」が、

株価の下落に拍車をかけてしまいます。

ところが個人投資家、

とくに『投資信託』の形で資産を保有する人は

1987年の10月19日、なす術がありませんでした。

『一日に一回しか』値段が付かないためです。

仮に午前10時過ぎに、

「うわぁ、なんかタイヘンなことになりそう」とあなたが気付いたとします。

実際、『市場平均』はどんどん下がっていくわけです。

↓

↓

↓

↓

ところが1987年ですから、まだネット証券はなく、あなたは証券会社にひたすら電話するしかありません。

「すぐにわたしの○〇株式ファンドを売ってください!」と懇願します。

↓

↓

↓

その日マーケットが閉じたあとに確定する『基準価額』ででしか行われません。

結局、ブラックマンデー当日、

投資信託を保有していた個人投資家は

テレビのニュース画面を呆然と眺めるしかなかったのです。

換言すれば、

〇 かつ機動的に売り買いができるツールへの

『潜在的ニーズ』が存在したということ・・。

これこそ、ETF誕生の遠因でしょう。

ETFは『株』の機動性と『投資信託』の分散効果を併せ持ったプロダクトであり、昨日(1月29日)がまさに、ETFの「誕生日」だったのです。

1993年の昨日(1月29日)、

現存する最古のETFである

『スタンダード・アンド・プアーズ預託証券』

スパイダーS&P500 ETF(銘柄コードSPY)が、アメリカン証券取引所に上場を果たしました。

寒さ厳しいニューヨークで、

SPYの初日の売買高は100万口を超え、上々の滑り出しとなりました。

画像元:Wikipedia

しかし、次の日の出来高は約48万口に減少。

結局、同年2月11日までに1日の売買高は

2万口程度にまで落ち込んでしまったのです。

「ETF」というまったく新しいツールに対して、

「それは株じゃないよね」と囁き、

〇 投資信託の運用会社は?

「それは投信じゃないよね」と呟いていたのかもしれません。

実際、1990年代はまだ

ETFの「前史」と云うべき段階であり、

ほとんど世に普及していなかったのです。

世界に存在するETFの数はたった30数本でした。

ところで、

先述したSPYは「SSGA」

ステート・ストリート・グローバル・アドバイザーズという運用会社が手掛けたETFでしたが、

2000年の5月19日、

「BGI」(バークレイズ・グローバル・インベスターズ)が

S&P500との連動を目指すIVVをはじめ4本のETFをローンチします。

この日、BGIは自ら運用するETFのブランド名を

『i シェアーズ』に統一したのでした。

2000年はちょうどITバブルが崩壊した年であり、マーケットはそこから数年間低迷を続けます。

(ETFという低コストかつ透明性の高いツールが勃興するには、実は最高のタイミングだったのかもしれません..)

翌週、iシェアーズブランドのETFが一挙に10本上場し、

2000年の年末には、i シェアーズのブランドを冠したETFだけで55本を数えました。

ETFという金融商品の趨勢を決定したのは、

当時のBGIの、2000年の『決断』にあったと云えます。

上記から遅れること1年、

2001年5月にインデックスファンド業界の雄、

バンガードがようやく最初のETF、バンガード・トータルストックマーケットETF(銘柄コードVTI)の運用を始めることに・・。

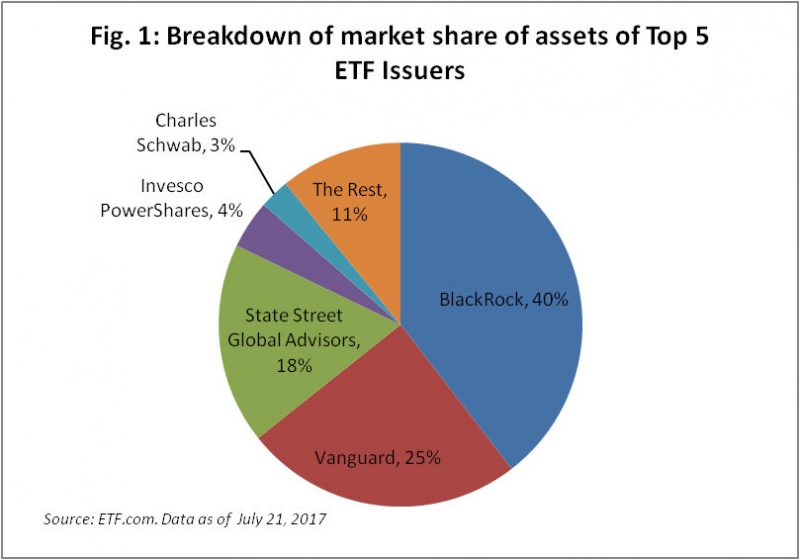

以下は2017年時点の、米国上場ETFのマーケットシェアですが、

バンガードETFがもう少し早く誕生していれば、

ETF市場において、バンガードのひとり勝ちが実現していたかもしれません。

最初に(本気で)好きになった人のようなものです。

が、今では、フラットな審査眼を用いて比較を行い、ETFより通常のインデックスファンドがより優れた道具であると表明しています。

たしかに、継続コストについてはETFに軍配が上がりますが、ETFの分配金は課税され(外部に)吐き出されてしまうため、運用効率が(分配金を出さないインデックスファンドより)劣ってしまいます。

個人の投資の「全工程」において、自動化ができるインデックスファンドの優位性は大きいと考えます。

(上記の意味合いは

自動積立と、投資信託定期売却サービスを用いた自動取り崩しのこと。)

兎にも角にも、1993年のあの寒い日に、

ETFがこんなにも普及することを確信した人は、ほとんど皆無だったと云えるでしょう。

カテゴリ:インデックス投資全般