確定拠出年金のメリット →「運用益は非課税」という文言はちょっと間違っているかも・・

2022年1月27日

こんにちは。

投資信託クリニックの カン・チュンド です。

今日はiDeCo(個人型の確定拠出年金)

企業型DC(企業型の確定拠出年金)「共通」のお話です。

以下、

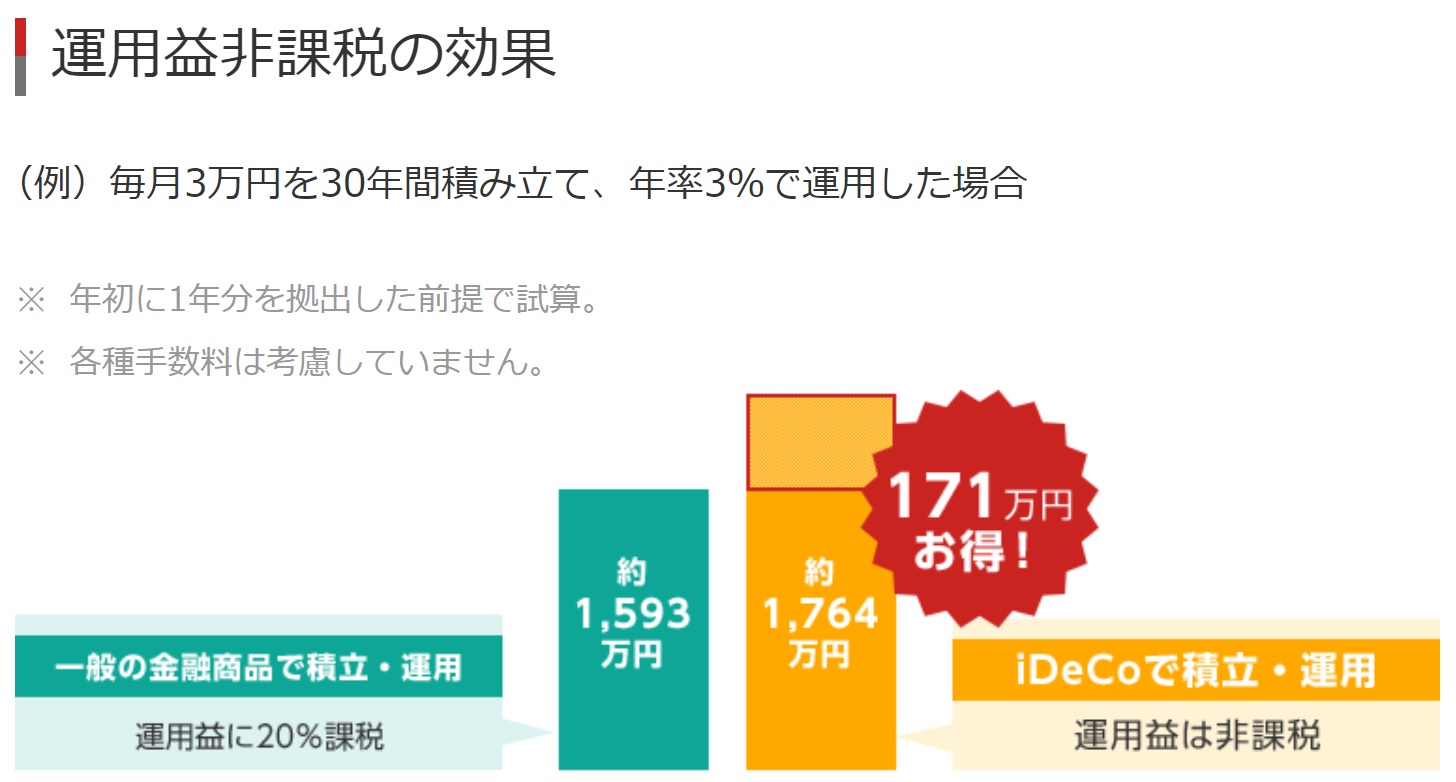

「野村の確定拠出年金ねっと」からの画像。

『運用益非課税』と言われると

(誰でも)うれしいものですね。

しかし上記文言は(もしかすると)

誤解を与えるかもしれません。

たとえばこんな一例。

この4月から

会社で企業型DCが始まる橋本さん(仮名)が、

上記文言を見て、

投資信託を運用している間は『利益』に対して課税されないんだ。」

と誤解される可能性があると思いませんか?

正しくは・・?

投資信託を『売却』しても、

資産の受給時まで課税が繰り延べされる。です。

「課税の繰り延べ」なのかの種明かしは後ほど・・。)

ちなみに、ですが、

(投資信託を売却しなければ)

『利益』に対して課税されないのは、

このお話をする理由は実際カウンセリングの中で、

投資信託(ファンド)を運用している間、

『利益』に対して課税されるんだ!と、

ハイ、本当です。

そのお客様は、

「特定口座では、

どのくらいの頻度で

利益に対して「税金」を払わないといけないのですか?」

と質問されていました。

(まさに)このような『勘違い』の遠因が、

確定拠出年金は運用益に対して非課税!

という「ざっくりとした言い回し」にあるのです。

![]()

投資信託に絞ってお話をしますと、

確定拠出年金では、

投資信託を一部、または全部売却された際、

その利益に対して課税はされず、課税が『繰り延べされる』メリットがあります。

これが「正しい表現法」でしょう。

では、どうして

『課税の繰り延べ』という言い方になるのか?

年金を受け取る際には、

あなたが運用してきた資産全体 =『受取り総額』となります。

確定拠出年金では(一時金、年金形式とも)

この『受取り総額』すべてが課税の対象なのです。

考えてみれば「公的年金」もそうですね・・。

公的年金の「受取り額」には

そもそも利益とか損失という概念はなく

「受取り総額」すべてが課税の対象ですが、

実際の課税はうんと小さくなっているわけです。

それは確定拠出年金もまったく同じ。

(一時金受取りの場合は「退職所得控除」あり。年金形式の受取りでは「公的年金等控除」あり。)

なので、

Aファンドを250万円分(含む利益50万円)を売って、

まるまる

Bファンド250万円に乗り換えることが出来ても、

それは運用益(50万円)が非課税になった、ということではなく、『課税』が繰り延べされたに過ぎないのです・・。

最後に、運用益に対して課税が繰り延べされるし、

60歳になるまで引き出しは出来ないから、

たとえば『外国株式インデックスファンド』1本で良い。

という言説も、ちょっとおかしいなぁとわたしは思います。

先述の、

これから企業型DCが導入される橋本さん(仮名)を例に挙げれば、

橋本さんの「リスク耐性度」がスルーされているためです

_/\/\/\/\/\_

\ /

<1回の相談で10年の安心を。

【個別カウンセリングサービス】

/ \

̄|/\/\/\/\/ ̄

カテゴリ:確定拠出年金(iDeCo・企業型)