最後の最後、引き出すことを強制されるiDeCoと、フリーハンドのつみたてNISAの違いとは?

2021年12月7日

こんにちは。

投資信託クリニックの カン・チュンド です。

iDeCoもつみたてNISAも

根底の思想は同じです。

長期で積み立てる。

でもiDeCoは「年金制度」なので、

最後の最後、

お金を引き出す際の『間口の広さ』が(つみたてNISAとは)異なります。

結論を先に言いましょう。

ちょっと【寄り道】していいですか?

岩崎淳子さんのブログ

「Smart & Responsible」を見て、なるほど・・と思いました。

RMDって何かというと、

Required Minimum Distributionの略。

アメリカの確定拠出年金、

401(k)プランでは、

最低限、義務付けられたお金を引き出さないといけません。

この

「引き出さないといけない最低限のお金」のことをRMDと言います。

具体的には、

「70歳半」になった年の翌年の4月1日までに

401(k)プランから

義務付けられた最低限のお金を引き出さないと、

『手痛いペナルティ』が待っています。

ペナルティ?

はい。こちらの該当記事は

【RMDを知る(2)】になります。

正しいRMDを引き出さなかった場合は、

引き出すべきであったのに

引き出されなかった額の50%が

ペナルティとして没収されます。

数ある税ペナルティのうちでも、

非常に高額のペナルティです。

RMDは必ず守るよう気構えが必要です。

半分(50%)が没収されるなんて

かなりキツい罰則ですね。

でも、これって、

ある意味理に適っているかもしれません。

なぜなら401(k)プランは

『年金制度』ですから・・。

主旨はこうです。

『税制優遇』を活用して、

自分の年金原資を有利に増やしてきましたよね。

『使っていく』のは強制です。

そのお金が次の世代へ引き継がれたりしちゃうと、

制度の本筋からまったく外れてしまいますよね。

ということなのです・・。

なので?

なので日本の

iDeCo(個人型確定拠出年金)においても、

最後の最後には、

お金は・強制的に引き出されてしまいます。

ハイ、実は2022年はiDeCoの大改正が控えています。

これまでiDeCoの受給開始年齢は

60歳~69歳でしたが、

iDeCoの受取り開始年齢が60歳~74歳に繰り延べされます。

〇 年金形式の場合は74歳中に『受給』を開始する

フム。

人生100年時代に合わせてきていますね。

「もしもiDeCoで給付の請求をせずに、

75歳になっちゃったらどうなるの?」

あっ、はい、

ここはちょっと堅苦しくなりますが、

確定拠出年金法の第三十四条を

覗いてみましょう。

(熟語アレルギーの人はスルーして(^^;

(七十歳到達時の支給)

第三十四条企業型年金加入者であった者

(当該企業型年金に個人別管理資産がある者に限る。)が

前条の規定により

老齢給付金の支給を請求することなく

七十歳に達したときは、

資産管理機関は、その者に、

企業型記録関連運営管理機関等の裁定に基づいて、

老齢給付金を支給する。

※ 条文では企業型年金とありますが、

個人型確定拠出年金も同様と思われます。

これってつまり?

つまり、給付の請求もせずに、

(法改正後は)75歳になってしまったら、一時金の形で(強制的に)受給させます。という意味です。

まあ「年金制度」ですから、当然ですね。

【閑話休題・・】

じゃあ「つみたてNISA」ってどうなのでしょう?

つみたてNISAではふつう、

非課税期間20年の中で

投資信託を解約しようとするでしょう。

でも、非課税期間内にお金を引き出して、

それを使う必要性が低い人もいるかもしれません。

そのような場合は、

投資信託を解約せず持ち続けるわけですが、

非課税期間20年のあとも(もし)ファンドを持ち続けると、ファンドは『特定口座(課税口座)』に払い出され、

そのまま運用を続けることが可能です。

YESです(^^)

一般NISAも、つみたてNISAも、実は通常の口座(特定口座)のインフラの上に、期間限定で特別に設置された口座と解釈できます。

通常の口座(特定口座)に戻るだけ・・と解釈してください。

以下、具体的なイメージです。

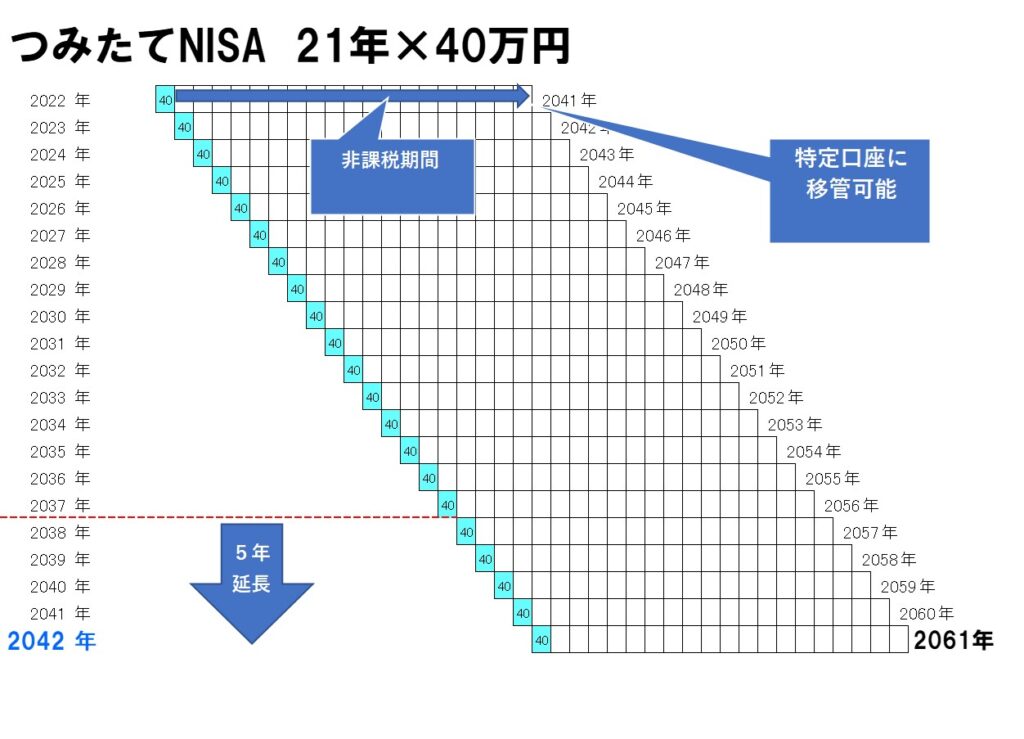

2022年に「つみたてNISA」に入れた40万円が、

20年満期の

2041年末に75万円になっていて、

それが特定口座(課税口座)に払い出されると、

75万円がファンドの取得価格と見なされ、

月日が経って

2059年に110万円になったときにファンドを売却すれば、

「110万円-75万円」が

「利益」と見なされることになります。

iDeCoの場合、あなたの私的年金ですから、

『次の世代』に引き継ぐことは出来ません。

この点、

つまり最後の最後の「出口」のところでは、

iDeCoとつみたてNISAは

まったく主旨が違う制度と云えるのです・・。

カテゴリ:NISA活用法, 確定拠出年金(iDeCo・企業型)