「部分」と「部分」の組み合わせが全体です。ですから別に「全体」1本だけをシンプルに保有する投資でもOKですよね?

2021年12月4日

こんにちは。

投資信託クリニックの カン・チュンド です。

いきなりですが・・

『部分』の反対語は?

『全体』です。

ポートフォリオ(資産配分)も同じです。

わたしは仕事柄、長年ポートフォリオについて思考し続けていますが、今『大きな転換期』を迎えていると感じます。

多くの投資家にとって

複数の「部分」を自分で組み合わせ、

自ら全体を組成し、「部分」「部分」の管理を自分で行う必要性は(もはや)ないのでは?と感じ始めています。

具体例を挙げてみましょう。

・国内株式

・先進国株式

・新興国株式

・国内債券

・先進国債券

上記5つの『部分』を自身で組んで、

自分でメンテナンスする(リ・バランスする)というのは必須なのでしょうか?

わたし自身、かつては『必須』と思っていました。

「部分」「部分」の組み合わせにこだわる理由の一つが、

株式と債券の組み合わせを体現する道具(バランスファンド)の継続コストが、高すぎることがあります。

ひと昔前は

運用管理費用年0.9%のバランスファンドで、

「おぉ、そこそこ安いわ!」と思っていたくらいで・・。

また、複数の株式の組み合わせに絞ってお話すると、

そもそも『全世界株式型のインデックスファンド』なるものが、長年存在しませんでした。

それまでは

複数の株式ファンドを

自身で組み合わせるしか『道』がなかったのです。

だから「部分」「部分」を組んでいた。

「部分」「部分」の組み合わせ =「全体」ですから、

かつ『リ・バランス』も実施してくれるバランスファンドのニーズが顕在化するはずだと、わたしはずっと思っていました。

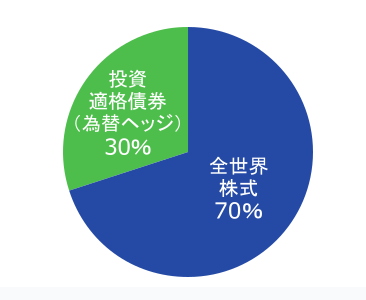

たとえば一例ですが、

『楽天・インデックス・バランス・ファンド(株式重視型)』は、株式70:債券30のバランスファンドですが(これ一つで『全体』を買うイメージ、)

これと、

たとえば、

・先進国株式 50%

・新興国株式 10%

・国内債券 10%

・先進国債券 20%

のような『部分』『部分』を自分で組み合わせ、

自身で管理するようなパターンでは、

どちらが結果リターンが高くなるのでしょう?

(すべてインデックス型と仮定。)

なぜなら両者とも、

リスク・リターンの特性がほぼ同じだからです。

繰り返しになりますが、

「部分」「部分」の組み合わせが『全体』です。

しかも上記バランスファンドの運用管理費用はわずか年0.218%程度です。

もちろん「eMAXIS Slimシリーズ」を用いて

自分で「部分」「部分」のファンドを組み合わせれば、

上記バランスファンドより、若干運用管理費用を低く抑えることが出来ますが、それでも年「0.1%未満」の違いに過ぎません。

【閑話休題。】

お話のトーンがちょっと細かくなって恐縮なのですが、

先ほど、

両者ともリターンはあまり変わらないと記しました。

それは「部分」「部分」を自身で組み合わせた場合に、

あなたが適切に『リ・バランス』などのメンテナンス作業を継続できれば、という「条件」が付いてきます。

複数のファンドを自分で組んだ場合の「メリット」とは何でしょう?

各ファンドの『配分比率』を変えられることです。

しかし、これは裏を返せば、

自分で複数のファンドを組むため = いかようにも『配分比率』を変えられるため【悩みのツボに嵌ってしまう可能性】もある、ということ。

もちろん、リターンをより向上させるような『配分比率』の変更も可能でしょう。

意外にも、シンプル単純なバランスファンドのリターンのほうが高くなったりします。

ココが投資の深遠なところなのです。

あるいは『リ・バランス』はどうでしょう?

『リ・バランス』という作業は

明らかに人間の本能に逆らう行為です。

今まさに上がり続ける資産を一部解約するという行為が、

あなたはコンスタントに行えると思いますか?

もしYESなら、「部分」「部分」の組み合わせでもOKでしょう。

でも、ちょっと自信ないなぁ・・と思う人は、

小さな「部分」にこだわり過ぎず、

自分で「部分」「部分」を無理して組もうとせず、

『全体』を体現してくれる、

たとえば、

『楽天・インデックス・バランス・ファンド(均等型)』や

『楽天・インデックス・バランス・ファンド(株式重視型)』や

『eMAXIS Slim バランス(8資産均等型)』や

『eMAXIS Slim 全世界株式(オール・カントリー)』を、

投資対象にしてしまったほうがよいと思います。

あっ、これは決して運用の単純化ではなく、合理化なのですよ。

ポートフォリオを組むとは、

唯一正しい答えを導き出すことではありません。

できるだけ「間違い」から遠く離れた型(かた)を示せれば、それでOKなのです。

相談業務の中で日々感じることがあります。

それは「どこに」あなたのエネルギーを注ぐのかということ。

細かい「部分」「部分」の組み合わせ比率や、

ファンド同士の細かい「比較」で悩むよりも、

「入金力」×「利回り」×「投資期間」に従って、

投資への『入金力』を高めることに注力したほうが、よほど資産運用の効力は高まります。

より具体的には?

まずは

投資に回さないお金と、投資に回すお金の『比率』を定めましょう。

そして、投資に回すと決めたお金(とその割合)を、

取りこぼしなく、

拡大つみたてなどを用いて思い切って「入金」してください!

オミクロン株のことも気にせずに!

細かいポートフォリオ云々よりも、

用意周到に、

一定期間内でどのくらい投資にお金を入金できるかが、資産形成のカギを握るのです。

当クリニックでは「個別カウンセリング(オンライン)」を通じて、

投資信託の乗り換え方法、

iDeCo、つみたてNISAへの資金の振り分け方について具体的にアドバイスさせていただきます。

~今年のお悩みは今年のうちに。~

カテゴリ:ポートフォリオ運用