つみたてNISAに投資可能な累積額は840万円、でも非課税枠の総額は800万円?

2021年11月18日

こんにちは。

投資信託クリニックの カン・チュンド です。

ご承知の通り、

『つみたてNISA』は非課税の期間は長い(20年)のですが、

年間の限度額が40万円と少し寂しいです。。

・非課税期間がより長いほうと、

迷わず『より長い非課税期間』と答えます。

(ですので当クリニックでは

「一般NISA」より「つみたてNISA」をお勧めしているわけです。)

20年という『非課税期間』は

「人生時間に即した長期投資」に慣れるかっこうの練習台となるはず。

さて、

当ブログでは

以下図表をたびたび挙げています。

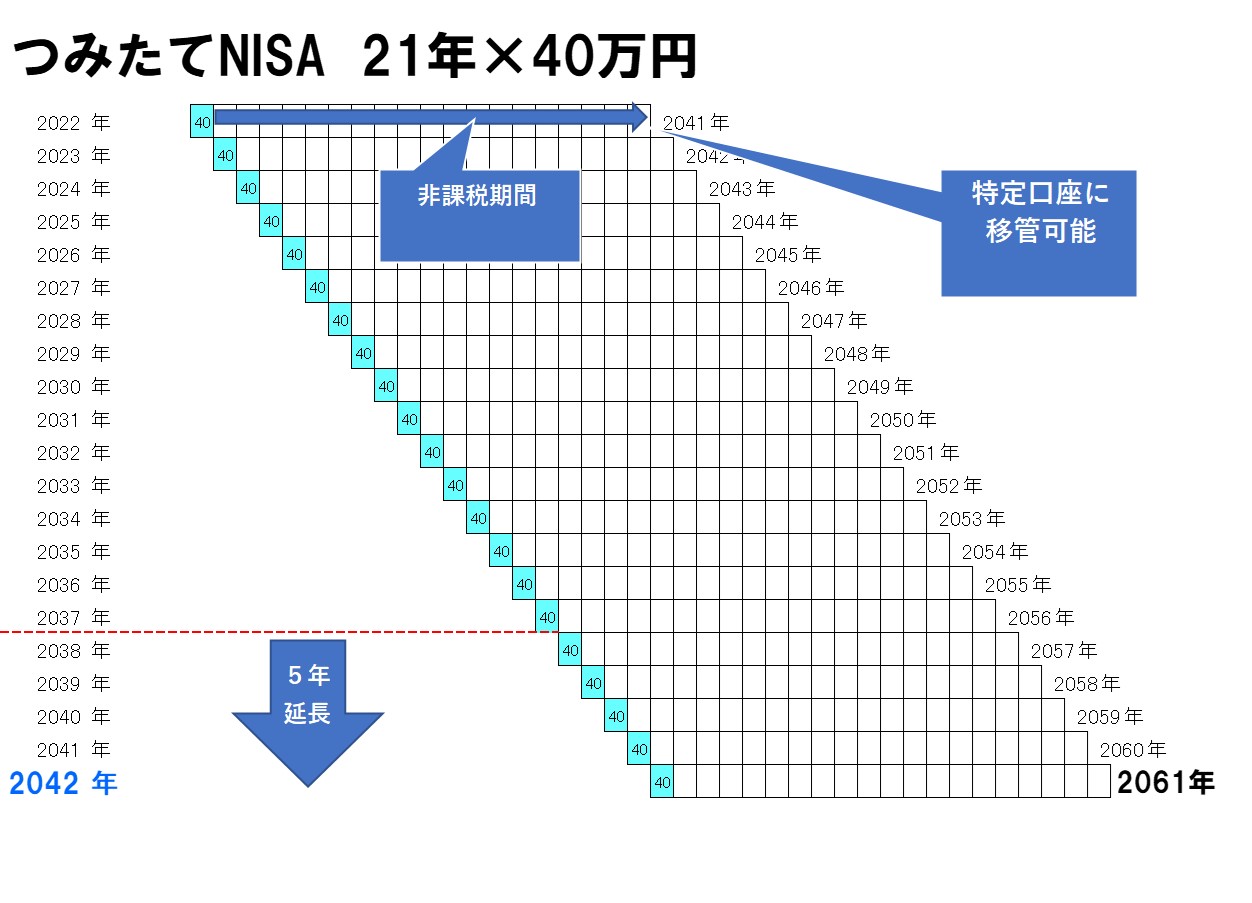

来年(2022年)からの前提でお話すると、

あなたが「つみたてNISA」を利用し始めれば、

22年から2042年までの計21年間、

毎年最大「40万円」の投資枠を持つことに。

40万円 × 21年 = 計840万円の

『積立可能額』を持っている、という言い方は間違っていません。

ちょっと「つみたてNISA」に毎年、

お金を入れ続ける(=積立投資を続けている)とイメージしてみてください。

2022年 40万円

・・

・・

2032年 40万円

・・

・・

2039年 40万円

・・

2040年 40万円

・・

(そして)あっという間に2041年です。

2041年も目一杯「40万円」を入金して、その年の大晦日を迎えたとしましょう。

あれ?

そういえば、今日2041年12月31日は、

いちばん最初の年、2022年に入れた「40万円」の積立元本の、満20年の『非課税期間』の満了だわ!

ということになります。

あなたは特段「売却」の指示も出さなかったため、

ということは?

お金を入れ続けるという意味では

2042年も「40万円分」の投資枠が存在するわけですが、

2022年から始まった20年間の『非課税枠』はすでに使い終えているため、

非課税枠の総額は 計800万円(40万円×20年)なのです。

ココ、伝わっていますか?

「つみたてNISA」にお金を入れられる累積額の最大は「840万円」ですが、非課税枠として認識できる最大の金額は「800万円」です。

話をもとに戻しましょう。

先述の通り、

「つみたてNISA」は長期投資の練習場です。

サッカーのピッチみたいなものです。

あなたのご年齢、お金の状況に合わせて

柔軟に利用すればよいわけです。

一例ですが、お金を入れるのは、

2022年~2031年末までの「10年だけ」という人もいるでしょう。

たとえば10年後に定年退職を迎えるような人。)

あるいは、

「つみたてNISA」からの解約を、

非課税期間の『満20年』を待たずに、

13年目くらいから断続的にし始める人もいるでしょう。

(生活費の足しにする「ニーズ」がその時点から発生するため)

先ほど、

2022年に入れた「40万円」の積立元本の、

満20年の『非課税期間』の満了だわ!

と申し上げました。

22年 ・・ ⇒ ・・ 2041年末

2041年の最終取引日の『投資信託の基準価額』が、

ファンドの取得価格と見なされます。

42年以降は『特定口座』で同ファンドを、引き続き運用することになるのです。

つまり、柔軟に「つみたてNISA口座」を利用するという「意味」は、

〇 非課税期間の『20年』未満で売ってもいいし、

〇 非課税期間の『20年』を越えて持ち続けてもよい、ということなのです。

カテゴリ:NISA活用法