つみたて投資の『デメリット』は? 勘違いしやすい4つのポイントを抑えよう! パート1)

2021年10月24日

こんにちは。

投資信託クリニックの カン・チュンド です。

この世に完璧なものは存在しません。

当クリニックでは

投資の実行法として「つみたて投資」をお勧めしていますが、

この『定時・定額』と呼ばれるリスク資産の買い方にも、

(もちろん)デメリットが存在します。

長期ではむしろ(一括投資に比べて)不利になる可能性が高い。

あなたが鉄壁のメンタルをお持ちで

「絶対20年はファンドを売らない。

しかも全世界株式のインデックスファンドをストロングホールドする!」

という意思をお持ちだとしましょう。

しかも今、1000万円

超長期で寝かせておけるお金がある。

あした1000万円分

全世界株式インデックスファンドを買い付けるのが『正解』です。

なぜなら、

「1000万円のリスク資産」を持った状態で、

もっとも長い「投資期間」を獲得できるからです。

「投資元本」×「利回り」×「投資期間」ですから、

できるだけ長く「投資し続ける」のが最強です。

つみたて投資だと、

たとえば投資元本1000万円に到達するまで「時間」がかかってしまいます。

でも、です。

そもそも若いときは、

長期で置いておける1000万円なんて持っていませんよね。

若いときは、

毎月の収支から(なんとか)

つみたて投資にお金を回すというサイクルで生きているわけです。

これを『フローの人』と呼びます。

『フローの人』にとって、

毎月3万円とか5万円でつみたて投資を続けるのが、現実的な選択です。

また仮に、

長期で置いておける1000万円を今、お持ちだとしても、

あなたに投資の経験がさほどなければ、

わたしは「一括投資」をお勧めしません。

あなたのメンタルに「正解」とは限らないためです。

(わたしは仕事柄、その失敗事例をいくつも知っています。)

「1%」でも高い結果リターンを目指すのが個人の資産運用ではなく、「1年」でも長く運用を続けられる『メンタル獲得』こそが個人の資産形成のかなめ。

万が一にも投資を中途で止めてしまうリスクを減らすため、

リスク資産を(慌てず)積み上げることを優先させましょう。

(たとえば)上記例で云うなら

20万円×50ヵ月などの『拡大つみたて』をお勧めします。

(長期で続けても)マイナスになり得る。

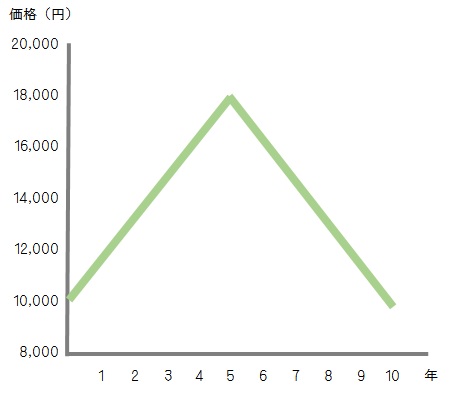

こちらをご覧ください。

画像元:半値になっても儲かる「つみたて投資」 (講談社+α新書)

星野泰平(著)

あなたが積み立てた投資信託は

前半はどんどん上がっていき、

(しかし)後半はどんどん下がっていきました。

(もし)一括投資をしていたら、成績はどうなりますか?

±ゼロです。

成績は・・?

上図ではつみたて期間は10年となっています。

が、仮に株式インデックスファンドに投資を行って、つみたて期間「20年」でも、上記のような価格推移になる可能性は決して「ゼロ」ではありません。

大いに下がってしまったままだと、

つみたて投資のリターンは『マイナス』になってしまうのです。

もちろん、

投資を行う「時間の尺度」をどう取るかで見える景色は違ってきます。

上図のつみたて期間が仮に20年で、

今まさにマイナス27%弱になっているなら、

つみたて投資を延長することが「解決策」となります。

大きく下がったままではありますが、

相当の「量」(ファンド口数)を貯め込んでいる状態ですから、

ここから少しファンド価格が上昇するだけで、

つみたての成績は大きく違ってきます。

ひとつだけ確かなこと。

それは、つみたて投資は

長期にわたって投資をし続けないと、

効き目が出てこない手法なのです。

続く・・)

カテゴリ:つみたて投資