トータル資産の「半分」を投資信託にするためには『拡大つみたて』が不可欠です

2021年9月23日

こんにちは。

投資信託クリニックの カン・チュンド です。

以前、池上彰さんの番組内で

『投資』が取り上げられていました。

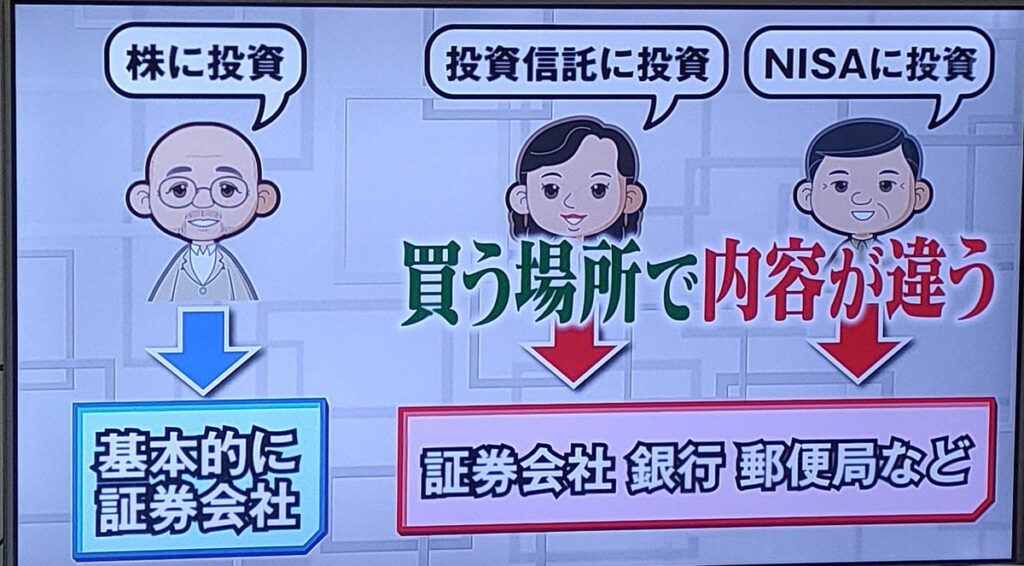

この画像をよーくご覧ください。

なんか、ヘンですよね。

NISAとは、投資を行う『窓口』です。

しかもふつうの窓口とは異なり、

税制優遇が約束された「入り口」なのです。

(まあビギナーのうちは、

ネットフリックスを買うかS&P500を買うか?みたいに、

個別株とインデックス商品を「同列」で比べたりもしますが・・)

ここ数年、

日本では急速に若いビギナー層の投資家が台頭しています。

人数のうえでも無視できない規模になっています。

「つみたて」という投資の始め方に気付き、

毎月毎月一定額をiDeCo(イデコ)やつみたてNISAに供することは素晴らしいと思います。長い道のりですが、ぜひともそれを続けて欲しいです。

が、実は『問題』もあります。

毎月毎月の収支の中から、

3年4年と「つみたて投資」をし続けても、

なかなか「投資の割合」が高まっていかないことです。

いくら毎月の収支の中からつみたて投資を続けても、

この『まとまったお金』の部分が手付かずだと、

『資産全体』で見た場合に、

たとえば

貯蓄:投資=1:1 などには到底たどり着けません。

あくまで一例ですが、

〇 毎月残るお金 貯蓄:投資 = 1:1

〇 まとまったお金 貯蓄:投資 = 1:1

とするためには、

思い切った「積立投資」が必要になります。

はい。毎月の純粋な「つみたて投資」だけでなく、

預金に眠っている(たとえば)1000万円のうち

上記例で云えば半分の500万円を、

「多めの積立金額」で積み立てていくことです。

(もちろんこの500万円は向こう10年以上、寝かせておけることが前提!)

ちょっと「計算」してみていいですか?

(500万円分ですよ。)

毎月4万円の積立で、

125ヵ月積み立てると投資元本「500万円」になります。

これだと 10年強 かかります。

月4万円はたしかに無理のない積立金額ですが、

125ヵ月(10年と5ヵ月)はあまりにも長い年月です。

仮に500万円のお金を以下のように

「多めの積立金額」で区切ってみたとします。

20万円 × 25ヵ月

12.5万円 × 40ヵ月

これを当クリニックでは『拡大つみたて』と呼びます。

ポイントは「通常のつみたて投資」と同じように、自動引き落としの仕組みの中に入れてしまうこと!

12.5万円 × 40ヵ月の『拡大つみたて』を実施すると?

41か月目から、月5万円の「つみたて金額」に戻すことになります。←これはあなたが自分で金額を5万円に戻す必要アリ。

わたしは長年資産運用の相談業務を行っていますが、相談者さまにとっての永遠の課題が、この『まとまった資産からの投資!』なのです。

これが出来るか、出来ないかで、

資産運用で到達できる資産額ベースが大きく違ってきます・・。

カテゴリ:つみたて投資