楽天・インデックス・バランス・ファンド(株式重視型)株70:債券30は、少し早く走りたい人にとっての黄金比率?

2021年8月13日

こんにちは。

投資信託クリニックの カン・チュンド です。

ここに来て、

「楽天・インデックス・バランス・ファンド(株式重視型)」が順調にその純資産額を伸ばしています。

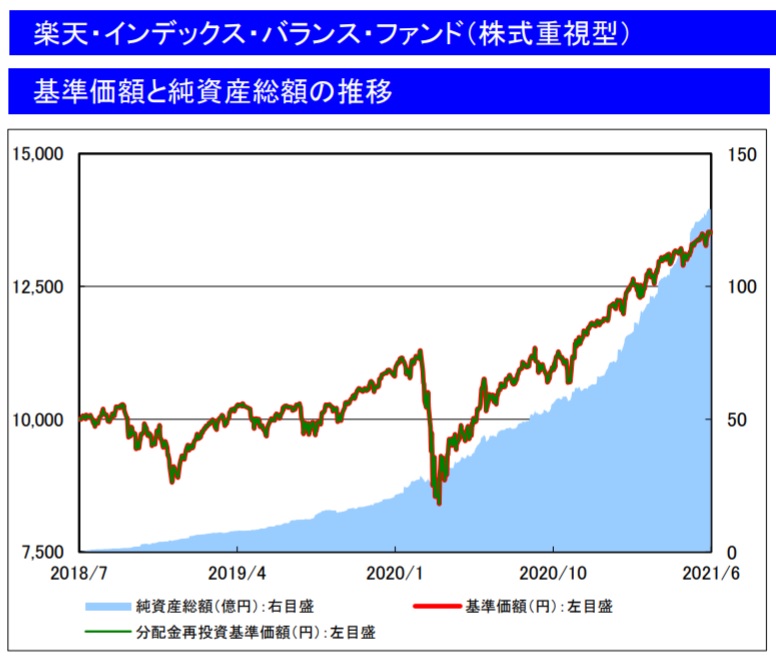

画像元:月次レポート「楽天・インデックス・バランス・ファンド(株式重視型)」

上記、青の帯(おび)が純資産総額の推移なのですが、

新型コロナウイルスが流行し始めた頃から

上昇カーブが一度上がり、

今年(2021年)に入ってまた上昇カーブが加速しています。

(※注 この「楽天・インデックス・バランス・ファンド」シリーズは、SBI証券、マネックス証券、auカブコム証券、PayPay銀行等でも購入できます。)

直近3ヵ月で見てみましょう。

「楽天・インデックス・バランス・ファンド(株式重視型)」の4月30日現在、

純資産額は前月比+10.92 億円

5月31日現在)

前月比+13.41 億円

6月30日現在)

前月比 +7.28 億円と推移しています。

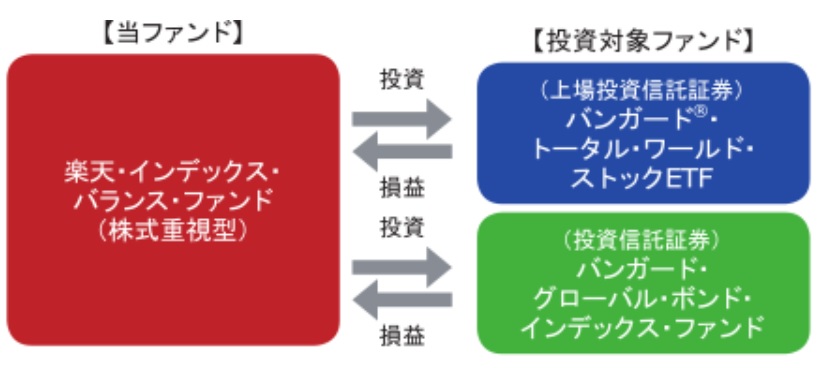

当該ファンドの7割は

「全世界株式」への投資、

バンガード社の全世界株式ETFを買い付けています。

残り3割は「全世界債券」への投資、

バンガード社の全世界債券インデックスファンドを買い付けています。

画像元:楽天投信投資顧問

少しだけ昔話です・・。

2007年に「セゾン・バンガード・グローバルバランスファンド」が登場した際、株式:債券の『配分比率』は 50:50 でした。

今から振り返るとこの比率は多くの日本人にとって、「標準の型(かた)」となるポートフォリオであったといえます。

つまり、あなたがそれなりのリスクを負うことにYESであるなら、

株式:債券=50:50

(リーマンショック時およそ35%のマイナスでした)

株式:債券=70:30

(リーマンショック時およそ42%のマイナスでした)

株式:債券=100:0

(リーマンショック時およそ50%のマイナスでした)

という『配分比率の選択肢』があるでしょう。

ちなみに早く走れば走るほど、

躓いたときの「マイナス幅」も大きくなってしまいます。

わたしは日本人の投資家分布を

「リスク耐性」で見た場合、

『株式:債券=70:30』がフィットする人は意外に多いと感じています。

現在は「株式オンリー100%」が全盛ですが、

上昇相場の影響もあり、

自身の身の丈以上に『早く走ろうとしている人』が多い気がします・・。

・つみたてNISA 株式:債券=70:30

窓口は異なっても、

というルールを持てばよいのです。

ひとつ注意点なのですが、株式と債券を、

別々のファンド、別々のETFで『組み合わせる』ことに固執すると、

そもそも「債券の金融商品」がないために、

こういうケースがあるからこそ、

バランスファンドの『出番』なのです。

・特定口座「楽天・インデックス・バランス・ファンド(株式重視型)」

・つみたてNISA「楽天・インデックス・バランス・ファンド(株式重視型)」で揃えてあげれば、シンプル簡潔すっきりします。

実は今日のコンテンツは

先月のカウンセリングをアレンジしているのですが、

相談者さまがその際、「企業型の確定拠出年金」について呟かれていました。

・うちの会社(企業型DC)はもちろん「楽天・インデックス・バランス・ファンド(株式重視型)」なんてないですし、

『DCバランス30、50、70』みたいなモノしかありません。

実は上記の「DCバランスシリーズ」は

多くの企業型DCの商品ラインナップがそうであるように、

一世代、二世代古いタイプのバランスファンドなのです。

「DCバランス70タイプ」は、

株式:債券=70:30そのものなのですが、

・日本の株式、日本の債券の比率が異様に高く、

・新興国の株式、債券の組み入れは「なし」というタイプです。

わたしは上記ケースにおいて、

相談者さまに以下のソルーション(解決策)をご提案しました。

その会社では、そもそも新興国の投資信託が存在しないため、

これは 株式:債券=50:50。

つまり、企業型DCの毎月の掛け金内で

「DCバランス50」を50%配分、

「外国株式インデックス」を50%配分という『混ぜご飯』をするわけです。

すると、

企業型DCの毎月の『配分比率』は、

株式:債券=75:25 となります。

しかも「外国株式インデックス」を毎月50%買っていくので、『合成ポートフォリオ』内における日本の円資産割合はだいぶ小さくなり、グローバル分散に近づきます。

上記はあくまで

その相談者さまにとっての「最適解」ではありましたが、

・つみたてNISA 株式:債券=70:30

・企業型DC 株式:債券=75:25 というふうに、

資産配分のカタチをおおむね揃えるようにしたわけです。

7割:3割の比率は少し早く走りたい人にとって

意外と黄金律の資産配分なのかもしれません・・。

カテゴリ:バランスファンド