長期の取り崩し戦略は、長期の積み立て戦略と表裏一体です

2021年6月28日

こんにちは。

投資信託クリニックの カン・チュンド です。

昨年の今ごろからつみたて投資を始めた人は、

自分が60とか65歳まで、

このドキドキハラハラする『積み立て』を続けられるかどうかで頭の中がいっぱいだと思います。

そんなあなたに(すみません、)

ちょっと酷なことを申し上げてよろしいですか?

あなたが思い描いている「投資と付き合う期間」ですが、

実は2倍程度を想定すべきなのです。

なぜなら、

個人の資産形成においては、

『長期で資金を積み上げる』のは

前半部分のお仕事に過ぎないためです。

『長期で資金を取り崩す』作業がはるか彼方で待っています。

ほんとうに

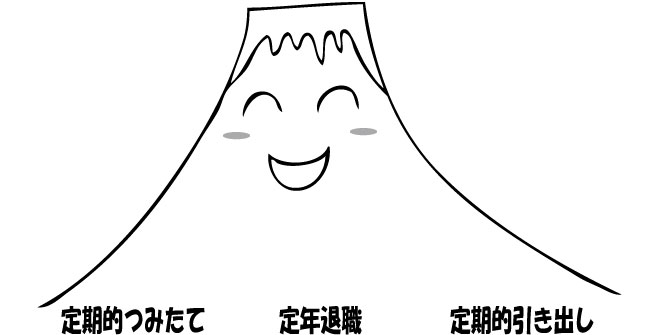

65歳~90歳 『後半』 みたいな、

イラストにするとこんな感じ。

65歳まで積み立てを続けるのもタイヘンですが、

その後、規則的に少しずつ『取り崩し』を続けていくのも(また)タイヘン。

※でも取り崩しをきちんとして、

ファンドを解約したお金を楽しく使わないと、

なんのために長年つみたて投資をしたか分からなくなってしまいますw

このあたりの

個人のマネー事情が、

SBI証券の人にはよーく分かっていたのでしょう。

他の金融機関に先駆け、

SBI証券は

「投資信託定期売却サービス」を始めました。

(これは歴史に残る画期的サービスです)

長期の取り崩し戦略を、

自動引き落とし+自動積み立ての「利便性」を、

投資信託の売却という行為にも導入しようとしたのです。

今では

楽天証券も同様のサービスを実施しています。

(定額、定率(%)、期間指定の3パターンに対応)

フィデリティ証券は、

定額と定率(%)の売却サービスを実施。

あるいはセゾン投信では、

定額と定口数の売却サービスを行っています。

今はファンドの低コスト化(運用管理費用)が進み、

購入時の手数料も実質ほぼ『ゼロ』となり、

おまけに投資信託の品ぞろえで

他社を出し抜くことも難しくなっています。

では、どこにサービスの差別化を求めるべきなのか?

ズバリ『出口』のところでしょう。

先ほどSBI証券を称賛しましたが、

この定期売却サービスは現在、

『定額』にしか対応していません。

いっぽう楽天証券の定期売却サービスは定額、定率(%)、期間指定の3パターンに対応し、一歩も二歩も抜けています。

ココの対応如何によっては、SBI証券にとっては致命傷になり得ます。

なぜならネット投資家の高齢化は年々進んでいるためです。

以前、NightWalkerさんがこちらのブログ記事内で、

取崩対象の投資信託を楽天証券に移管することも考えている。旨のことをおっしゃっていました。

(このような潜在ニーズはけっこう大きいと思います)

SBI証券は早くサービス拡充に動かれるべきでしょう。

(もう内部では始動していると思いますが・・)

カテゴリ:リタイアメント・資産の取り崩し, 投資信託あれこれ