日本の企業型DCとアメリカの401(k)プランは『マッチング拠出』が逆になります

2021年6月10日

こんにちは。

投資信託クリニックの カン・チュンド です。

覚え方はカンタンです。

「真逆、真逆!」と連呼してみてください。

日本の確定拠出年金(企業型DC)でいう

「マッチング拠出」とは、

2.あなたの給与からも「拠出」が可能ですよ。

それに対して

米国の確定拠出年金(401(k)プラン)は『逆』です。

「拠出」をしてくれれば、

もちろん勤め先によっては、

「マッチング拠出」に対応してくれない会社もあります。

「マッチング拠出」という『特典』を引き出すためには、

まずはあなた自身が拠出を行う必要があるのです。

アメリカの確定拠出年金の代表格

401(k)プランの「おさらい」です。

〇 アメリカの一般企業に

勤めている人が加入できる。

〇 401(k)プランへの加入はあくまで任意。

〇 自分の勤め先(企業)がプランを用意します。

そのプランでラインナップされている商品から選ぶ必要あり。

実は米国の『マッチング拠出』は、

あなた(従業員)が「拠出したいなぁ・・」と思いやすい、人間心理を突いた仕組みを備えています。

フィデリティ投信

【DCコラム Vol.19】コロナ禍における米国のDC(2021年第1四半期末):ポストコロナの時代へ

から拾ってみましょう。

再掲になりますが、

米国の401(k)プランでは、

〇 従業員自身が掛け金を拠出したら、

〇 会社側(雇用主)も

それに上乗せして掛け金を出してくれるよ。

という「マッチングのしくみ」です。

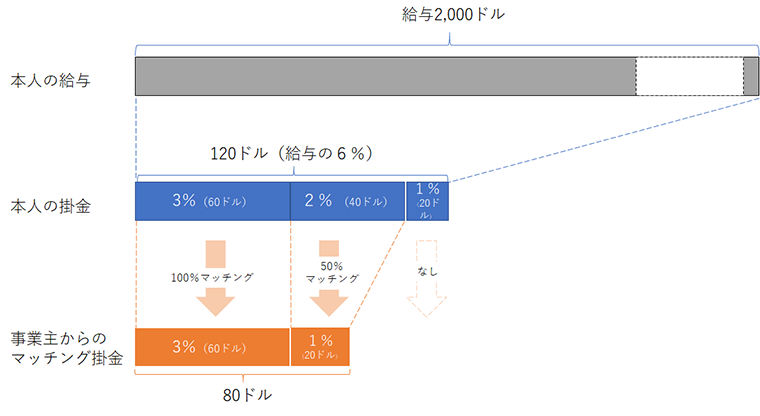

上記コラムから引用してみますと・・。

マッチング拠出の設計は自由ですし、

毎年でも変更することができますが、

一番よく見られるパターンは、

「加入者が掛金を出したら、

給与の3%分までは同額を上乗せ拠出

(100%マッチングといいます)し、

次の2%分(つまり給与の3%から5%まで)

に対してはその半額を上乗せ拠出

(50%マッチングといいます)する」というものです。

ん? ちょっと分かりにくいですか?

画像元:フィデリティ投信【DCコラム Vol.19】

『図表』のほうが↑分かりやすいかもしれません。

先ほど引用しました、

給与の3%分までは同額を上乗せ拠出

(100%マッチングといいます)

だけでも(実は)スゴイことです。

図表の、本人の掛け金(ブルーの帯のところ)を見てみてください。

毎月2000ドルの収入がある人が、

そこから6%の掛け金、計120ドルを拠出しています。

今のケースで申し上げると、

つまり給与の3%分については、

(従業員の拠出額(60ドル)に対しては100%)

つまり(最初の3%分については、)

・あなた自身の拠出 60ドル

・雇用主からの拠出 60ドルで、

60ドル分はタダ、なのです。

次の2%分である40ドル分については、

雇用主は半分の20ドルを拠出し、

次の1%分である20ドルについては

雇用主は拠出はゼロ。

というのが今のケースです。

〇雇用主からの掛け金 80ドル

月80ドル分は実質タダとなります。

(※どれだけマッチング拠出するのかは、あくまで企業側(雇用主)の任意である点にご留意ください)

もしも日本の確定拠出年金について

『グランドデザイン』を描き直すことが可能であるなら、

わたしは「企業型DC」も、

個人型の確定拠出年金に統合されるべきだと思います。

・企業・役所にも上乗せして拠出することとすれば(=マッチング拠出)

確定拠出年金に加入して、

掛け金を拠出しようというインセンティブも高まるでしょう。

今の公的年金制度の『厚生年金部分』も、

個人型の確定拠出年金に組み込まれるべきでしょう。

すでに厚生年金保険料では

従業員の保険料負担と『同額』を、

企業・役所が負担(=マッチング拠出)しています。

最後に、フィデリティ投信のコラムより。

加入者が主人公であるDCのような制度では、

人間の行動心理に基づいた設計をすることが成功のカギですので、

わが国でも十分に研究する価値があると思います。

カテゴリ:確定拠出年金(iDeCo・企業型)