企業型DCの『移換金』ここに注意!(「共通配分指定」と「個別の配分指定」っていったい何のこと?)

2021年5月29日

こんにちは。

投資信託クリニックの カン・チュンド です。

今日は企業型の確定拠出年金(企業型DC)に加入している人のみに関係がある話で恐縮です。

さっそく青木さん(仮名)の独り言をどうぞ。

「あのさ、前の年金制度から

まとまったお金が振り込まれてさ、

そのー、今やっている企業型の確定拠出年金(企業型DC)のほうに。そのお金が500万円くらいなんだけど、

今、企業型DCで毎月積み立ててる『配分指定』通りに、

その500万円で、2つの投資信託が買い付けられてて、もうビックリしちゃった。こんなことってある?」

『あります。』

前の年金制度というのが「確定給付型の年金」なのですが、近頃は、この確定給付型年金をすべて『企業型の確定拠出年金』(企業型DC)に移す企業が増えています。

もちろん、あなたにも当然その「積み立て原資」があるわけで。

それが、

「確定給付型年金」⇒「企業型DC」に制度が移換することで、

確定拠出年金制度に入ってくるわけです。

『移換金(いかんきん)』と呼びます。

聞いたことあります?

特に、確定給付型の企業年金から、

企業型DCへの移換金は

『制度移行金(せいど・いこうきん)』と呼ばれます。

熟語のオンパレードです(^^;

この『制度移行金』(移換金)に関わるご相談が、

当クリニックでも不定期にあります。

冒頭の青木さん(仮名)の例です。

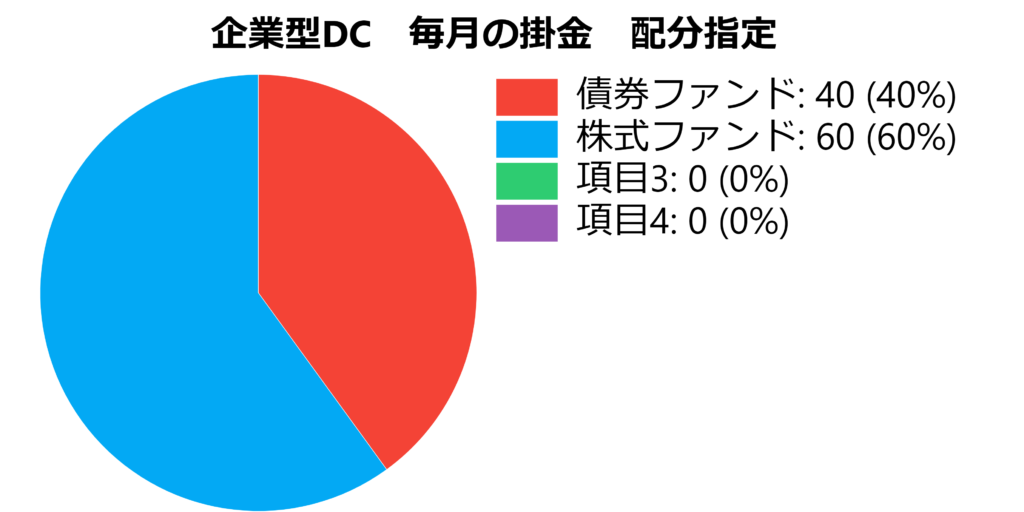

青木さんは企業型DCで以下のように

毎月の掛金の『配分指定』を行ってきました。

ちょうど1年前、

従前の「確定給付型年金」から

「企業型DC」に制度が全面移換され、

『制度移行金』(移換金)が振り込まれることになりました。

【個別の配分指定】と

【共通配分指定】というやり方であります。

「??」

結論から言いますと、

自ら【個別の配分指定】にします!と言わない限り、

毎月の掛金で『配分指定』を行っていれば、

その配分通りに、

『制度移行金』も原則一挙に、金融商品の購入に充てられてしまうのです。

「一挙に!?」

【共通配分指定】という言い方をします。

もしかすると青木さん(仮名)には、

上記細かい説明が十分成されていなかったのかもしれません。

青木さんの例では、

『制度移行金』は500万円もあります(大金です!)

この種の移換は基本、一斉に手続きが進められるため、

「いつ」各投資信託が買い付けられるかについて

あなたの側に選択権はありません。

これってちょっと考えてみますと、

恐ろしいことでもあるわけです。

仮に、仮にですよ、

『制度移行金』500万円分が

【共通配分指定】により、

複数の投資信託を買い付けるカタチで企業型DCに移換されたのが、

去年の2月だったとしたら・・・・。

どうなります?

その後3月にかけて、

株式市場は暴落したわけですから、

買い付けられた↑株式ファンド分(60%)約300万円分は、大きくその価格が下がったわけです。

私たちはタイミングの恐ろしさというものに、自覚的であるべきでしょう。

このようなリスクを鑑みれば、

確定給付型の年金制度から、

企業型DCへ『制度移行金』がある人は、

まずは100%「定期預金」を選んで、

少しずつ、毎月の掛金の「配分指定」通り、

複数の投資信託を買い付けていくべきではないでしょうか・・。

たとえば、500万円分の『移換金』はまず「定期預金」に【個別の配分指定】をする。

月25万円「定期預金」解約。

⇒ 月25万円分、株式ファンド60%、債券ファンド40%買い付け。

⇒ 月25万円分、株式ファンド60%、債券ファンド40%買い付け。

というふうに

毎月の純粋な拠出とは別に、

20ヵ月程度をかけて『引っ越し作業』を行うわけです。

当クリニックで云うところの『拡大つみたて』ですね。

今、移換金、制度移行金、

個別の配分指定、共通配分指定というワードにピン!ときた人は、

『個別の配分指定』というチョイスがあることを、くれぐれもお忘れなく・・。

カテゴリ:確定拠出年金(iDeCo・企業型)