金利が高いときは固定金利の商品を、低いときは変動金利の商品を。でも住宅ローンは真逆ですよ!

2021年4月3日

こんにちは。

投資信託クリニックの カン・チュンド です。

むかーしの話で恐縮です。

以下、日経マネーから取った図表です。

【1990年10月上旬現在の金融商品の金利】

『ワイド5年』↑という商品が見えますでしょうか?

その利回りは90年当時、

ナント年9.606%でした。

固定金利(5年間)です。

(信じられないかもしれませんがホントのお話・・)

当時ワイドを販売していた

日本長期信用銀行前には長蛇の列ができ「ワイド騒動」と呼ばれたのだそう。

『金利』って

なかなかイメージしにくいものですが、

実は脚立(きゃたつ)のようなものです。

高い『脚立』に上ったほうが、

より高いところまで手が届きますね。

お金を増やす立場で云いますと、

できるだけ『長い』『固定金利』の商品にお金を預けるのが得策です。

(結果として1990年当時、

ワイドを購入するために銀行に並んだ人は正解だったわけです)

では逆に、

お金を借りる立場では景色はどう変わるのでしょう?

あなたがローンを組んで

お金を借りる立場なら、

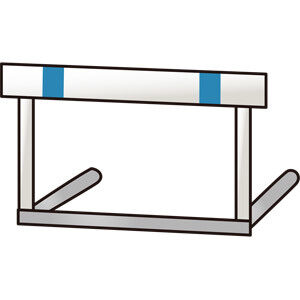

『金利』をハードルとしてイメージすべきです。

1990年当時、

住宅ローンの金利(固定金利)は9%を超えていました。

そして少なくない人が

「固定金利の住宅ローン」を選んでお金を借りていたのです。

もう一度、復習。)

お金を増やす立場の人は?

金利が高いときは、

『固定金利』の商品にお金を預けるのが得策。

では、お金を借りる立場の人は?

金利が高いときは

『変動金利』でお金を借りるほうが得策でしょう。

わざわざ高いハードルを「固定」にする必要はないためですね。

では、今(2021年)に戻ってみましょう。

『バック・トゥ・ザ・フューチャー!』

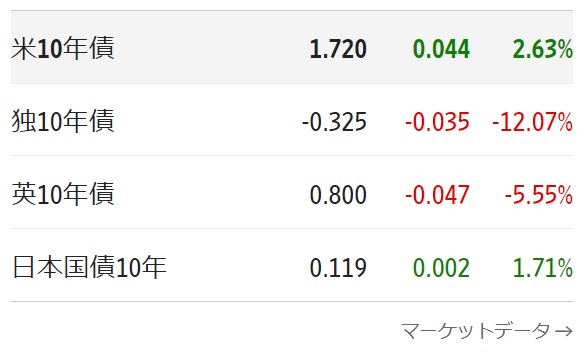

今、日本の長期金利は?

0.119%です。

4月2日現在

画像元:ウォール・ストリート・ジャーナル

ほぼゼロ金利。

金利が底を這っています・・。

お金を増やす立場で申しますと、

このように極めて金利が低いときに

できるだけ『長期の』『固定金利』の商品を購入するのは?

理に適っていません!

万一世の中の金利が上昇しても、

『長期』『固定』の商品だと、低い低い金利にずっと縛られることになってしまいます。

「学資保険」を買うのも、

「個人年金保険」を買うのも、

今、「終身保険」を買うことも、

わたしは超低い脚立(きゃたつ)のままでいいんです!」

と宣言しているようなものです。

あっ、ドル建て終身保険も、豪ドル建て個人年金も同じですよ。

米国もオーストラリアも

歴史的な超低金利状態です。

『長期の』『固定金利』の商品を買うことは是が非でも避けなければいけません。

以上は、

お金を増やすときのお話ですが、

今度はお金を借りるときです。

金利とは?

『ハードル』でしたね。

今のような実質ゼロ金利のとき、

住宅ローンは変動金利、それとも固定金利でしょうか?

借入れ金利は『ハードル』ですから、

「出来るだけ低いハードルで、固定したほうがいいや。」

だから『固定金利』?

住宅ローンって「超長期」にわたるから、

今の時点で

【変動 VS. 固定】どっちが有利なのかは分からないのでは?

フム。なるほど・・。

たしかにそうです。

ただひとつだけ、

ローンの固定金利、変動金利で明らかな『違い』があります。

それは・・、

金利の変動リスクを『借り手』が負います。

固定金利では、

金利の変動リスクは『貸し手』が負います。

この違いって大きいと思いませんか?

仮に、

あなたが【変動金利】でお金を借りたとしましょう。

しばらく経って・・、

おっと。金利が上昇してきましたよ!

貸し手である「銀行」は?

リスクを負いません。

なぜなら、金利が上昇すると、

住宅ローンから得られる利息も増えるからです。

<貸し手の立場に立つとイメージがしやすくなりますよ。>

仮に、世の中の金利が上昇し続けて、

預金者に支払う金利(預金金利)が上がっても、

住宅ローンが「固定金利」だと、

銀行が貸し出す金利は、文字通り『固定』のままです。

仮にその先も

どんどん金利が上昇し、

万が一にも、

預金金利 1.7%

住宅ローンの固定金利1.6%みたいな状況になると、

もう一度、復習。)

変動金利では、

金利の変動リスクを『借り手』が負います。

固定金利では、

金利の変動リスクは『貸し手』が負います。

今は『金利』がほとんどゼロで、

かつてないくらい変動金利と固定金利の「差」が縮まっているわけですから、

ローンを借りるあなたは『固定金利』を選ぶべきなのです。

(あっ、お金を増やすほうは

変動金利なのですよ・・)

『金利』について考えることは、マネーの準備体操です!

個別カウンセリング詳細はコチラからどうぞ。

カテゴリ:経済よもやま話