住宅が先なのか、投資信託の積み上げが先なのか?(これは半年くらい悩む価値がある問題かもしれません)

2021年3月28日

こんにちは。

投資信託クリニックの カン・チュンド です。

わたしがFPの仕事を始めた21年前も、

そして現在も、

個人のファイナンシャルプランニングにおいて

変わらぬ課題があります。

それは『マイホーム』の位置づけです。

より詳細には、

金融資産の積み上げは優先順位2位とするのか?

それとも、

〇 金融資産の積み上げを優先して、

住宅資産の購入は優先順位2位以下とするのか?

この『チョイス』の問題です。

どちらが良い・悪いという意味ではなく、

どちらを選ぶかで、資産管理において『見える景色』が違ってくるのです。

この仕事を始めて間もない頃、

『マイホームを買うべきかどうか迷っているんです・・』という旨のご質問をいただくことは滅多にありませんでした。

換言すると当時は、

30代~40代で住宅資産を取得するのは

『当たり前』という意識の人が多かったのでしょう。

今は少し様子が違ってきています。

当クリニックの例で申し上げると、

おそらくこれまで通算100人以上のお客様が、

金融資産の積み上げを後にすべきか?

B 先に金融資産の積み上げを行い、

住宅資産の購入は後から考慮するのか?

という課題を、カウンセリングの具体的質問事項として掲げる人が増えているのです。

(これはよい兆候・・)

さて、ここからは多少の偏り(バイアス)が入ります。

なぜなら、わたしは資産運用のアドバイザーであり、

金融資産の積み上げを

個人のファイナンシャルプランニングで重視する人間だからです。

この点は、割り引いてお読みくださいねw

仮に「A」を選択したとすると、

手元のまとまった預金から

住宅取得のための「頭金」「諸経費」を準備する必要があります。

換言すれば、

この部分のお金は投資信託への投資には回せないわけです。

(もちろん家を購入しても、

毎月の収支の中から『つみたて投資』を続けることは出来ます)

では「B」の場合はどうでしょうか?

毎月の収支の中から投資信託への『つみたて投資』を行い、

それにプラスして(もしあなたが望めば、ですが)

まとまった預金の中から、

投資信託への投資に回すことも可能です。

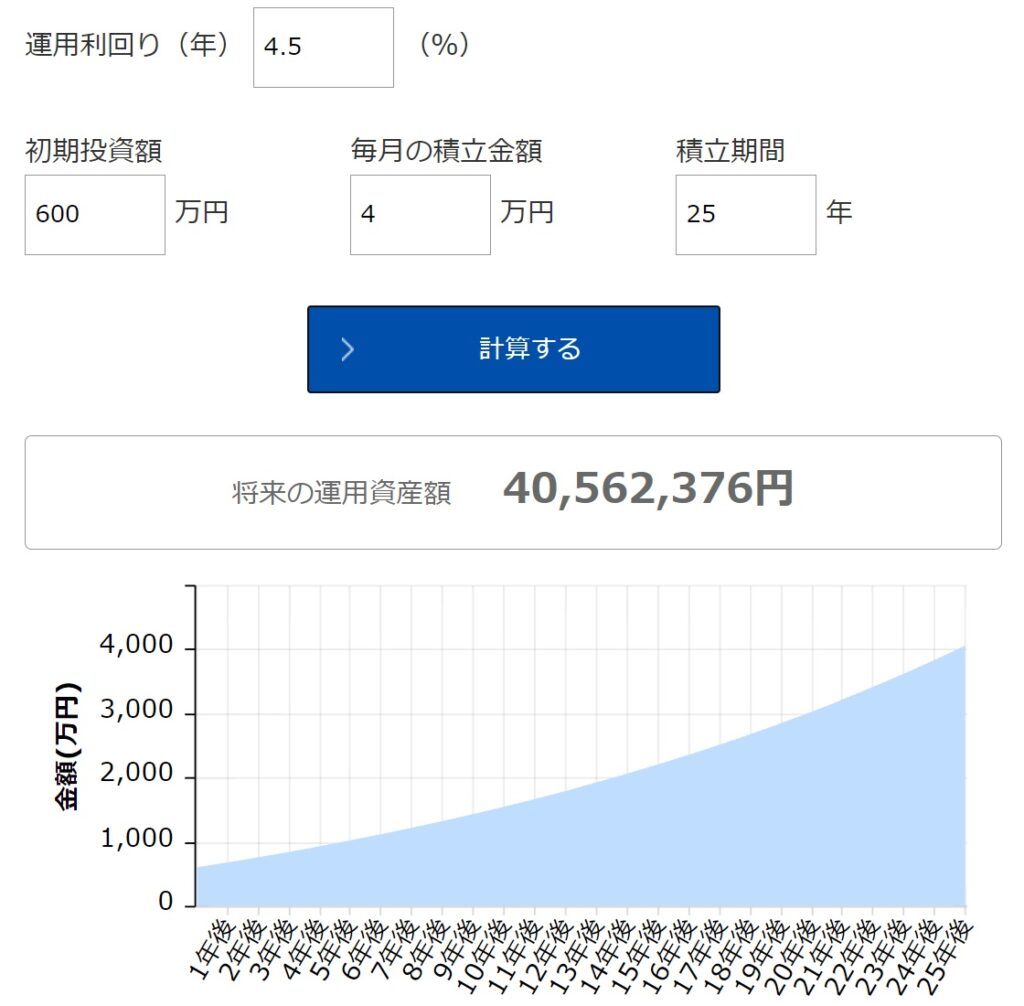

仮にそれが『600万円相当』だとしましょう。

ここでは分かりやすく、

投資信託に600万円を一括投資、

月4万円をつみたて投資(25年)というシミュレーションを作ってみます。

(600万円部分については、実際は最低20ヵ月程度をかけて「拡大つみたて」されることをお勧めします)

画像元:資産運用かんたんシミュレーション

(アセットマネジメントOne)

こちらは月4万円のつみたて投資(25年)のみです。

画像元:資産運用かんたんシミュレーション

(アセットマネジメントOne)

どうでしょう?

600万円の有無は意外と重要ですし、

『25年という月日』が明らかに資産の増え方に貢献していますね(それが金融資産への投資というもの)

ただし、あなたが「B」を選択すると、

「住宅」という基本生活要素において

ある種の妥協をすることになるかもしれません。

住居空間はレンタルですし、

毎月の収支の中でその「レンタル料」を払い続けることになります。

(自分の所有にはなりません・・)

物価上昇が恒常的に続く国では、持ち家のほうが有利になる場合もあることを申し添えておきましょう。

住空間を「レンタルする」という前提では、

手元にあるまとまった資金(たとえば600万円)を

その実質価値が逓増するであろう「資産の形」(=インデックスファンド)に投資し、それを持ち続けることが出来ます。

いっぽう「A」の住宅資産の取得は

ローンを組んで大きめの固定資産を買うことです。

人口の減少が進む日本の主要都市、あるいは地方都市のレベルで云えば、その実質価値は逓増するというより、逓減する可能性が高いでしょう。

つまり、レバレッジをかけて購入した資産が、たとえるなら『25年という月日』をかけ、だんだんとその実質価値を減らしていくプロセスを経験するわけです。

数字には表れない有形無形の価値があります。

ズバリ、ご家族と一緒に

こだわりを持った住空間に住まえる『精神的充足感』ですね。

(結果として、住宅資産の購入を優先させるのはもちろんアリだと思います。)

ただ、その『決断』の前に、

どの種類の資産を優先して取得していくのか?

すなわち「住宅資産」なのか?「金融資産」なのか?「コモディティ資産」なのか?という問いかけ、そしてそのアンサーを求める『行為』を、

半年くらいかけて行ってもまったくおかしくないとわたしは考えます(それほど重大な案件なのです!)

資産として住宅を保有することの悩ましさの一つは、

「必要人数」と「必要空間」(広さ)が変遷することです。

たとえば39歳のあなたが今年「住宅」を取得し、

仮にお子さんが5歳、3歳でおられる場合、

20歳時点でお子さんは別の場所で生活し始めると仮定すると、

上のお子さんはあと15年

下のお子さんはあと17年 です。

その後は?

あなたとパートナーのみがその不動産に住まい続けることになります。

住まう『長さ』でいえば、

実は子どもたちと一緒に暮らす期間より、

パートナーと二人で過ごす期間のほうが長くなるわけです。

金融資産の積み上げを優先し、

子育てが一段落してから『住宅資産の購入』を検討するという、

ファイナンシャルプランニングの選択肢が、もっときちんと明示されるべきと考えています。

また相談業務での経験上、

人生の移動が多くなる可能性のある人は、

住宅資産を優先させる必要はないと考えます。

「キャリアパス」において、あるいは「生き方」そのものにおいて、度々の地理的移動の可能性が高い人、ですね。

またローンを組むことで、

生き方に張り合いが出る人もいれば、

生き方が保守的に傾いてしまう人もいます。

後者の事例をわたしはいくつか覚えているのですが、

本当は○○したかった自分だけれど、

(ローン返済のことを考えると)△△でいくしかない・・

というように、自らの可能性を閉じてしまう可能性については、

(住宅購入の前に)一度熟慮してみる必要があると思います。

A 先に住宅資産を購入して、

金融資産の積み上げを後からにする?

それとも、

B 先に金融資産の積み上げを行い、

住宅資産の購入は後から考慮するのか?

あなたも一度よーく考えてみてくださいね。

カテゴリ:100年ライフプラン