『終身保険』を第2の退職金にする方法

2021年3月6日

こんにちは。

投資信託クリニックの カン・チュンド です。

わたしがまだ20代の頃、

母がわたしのために第一生命で「終身保険」に入ってくれていました。

FPの勉強をし始めて、

「これは必要ない」ということで保険は解約したのですが、

「もしもあのまま入り続けていたら・・」と考えることがあります。

まずは、貯蓄性の部分にフォーカスしてみましょう。

終身保険では自分が支払う保険料の相当部分を

自分で積み立てていくわけですが、

保険料の払い込み満了ぐらいにならないと、

自分で積み立てた金額(払い出されて戻ってくるお金)が、

保険料総額を上回らなかったりします。

ヘンな商品です。

(かなり不利で、変則的な貯蓄ですね。)

もちろん若いあなたなら、

このような『終身保険』は解約するなり、払い済みにするなりして、毎月払っている保険料分を、純粋に貯蓄や投資に回したほうが合理的です。

仮にあなたが今、58歳だとしましょう。

30歳のときに加入した『終身保険』の保険料払い込み満了は「60歳」とします。

(死亡保障額は1000万円です)

「今までよく払い続けてきたなぁ・・」と

あなたは少し感慨深かったりするかもしれませんが、

死亡保障の1000万円という数字に

(くれぐれも)惑わされないようにしましょう。

これってあなたが亡くなったら、

死亡保険金として1000万円が出ますよというもの。

念のため確認・・)今、58歳ですよね?

死亡保険金の受取人は「パートナー」ですか?

それとも「お父様」ですか?「お母様」ですか?

それらの人はそもそも、その死亡保険金を『必要』とされていますか・・?← ココ、大事。

58歳のあなたですから

すでにそれなりのご資産もあるはずです。

今、あなたに万一のことがあれば、

(パートナーがいる人は)

パートナーにそれ(資産)を遺せるわけです。

ですよね?)

何十年と自分で保険料を払い続けて積み上げてきたそのお金を、

自分が生きているうちに自由に使えないというのは、よく考えてみると「ちょっとおかしなこと」だと思いませんか?

狭義でいうところの

【必要・死亡保障額】とは?

あなたの子どもさんが

経済的に自立するまでの間に必要なお金を万一に備えて用立てるためのモノ。

これがコアな死亡保障額です。

でも、もう58歳ですから、

35歳のときのお子さんでも23歳になりますよ。

子どもさんへの『責任』という意味での死亡保障は、もう必要ありません。

よく言いますよね、

終身保険はお葬式代の代わりになるって。

でも、よく考えてみますと、

万一の場合、

今現にある「ご資産」の中からお葬式代は払えますよね?

(別途、葬式代の準備は必要ないのでは?)

これ(死亡保険金)はパートナーへの愛情なんですよ!」

あっ、失礼。。

崇高なお気持ちの表れなのですね。

でも、ここは少し深呼吸して考えてみましょう。

これからの10年(58歳~68歳)で

あなたが亡くなる確率と、

あなたが80代、90代?で亡くなる確率と、

どちらが高いと思いますか?

おそらく「後者」ではないでしょうか。

あなたが死んではじめてもらえるお金です。

ということは、

あなたが長生きすればするほど、

パートナーもずいぶん年を重ねたときに『死亡保険金』を受け取ることになります。

・・・(もらうにしても)遅すぎませんか?

パートナー 88歳で死亡保険金を受領

1000万円というお金を、

生かしきれない可能性すらあります。

(余談になりますが、米国、英国などでは、

生前に生命保険契約を第三者に売却することが可能です。これを「ライフセトルメント」と呼びます。)

今年58歳になるあなたなら、

60歳、あるいは65歳くらいになったら、

払い戻されたお金(解約返戻金)を元気なうちに『使う』ことをお勧めします。

第2の「退職金」みたいに扱ってよいのです。

払い戻されたお金は、

あなた自身とパートナーのために楽しく使えるときに使うべきなのです。。

もちろん、

65歳時に保険を解約すれば、

戻ってくるお金は1000万円より少ないです。

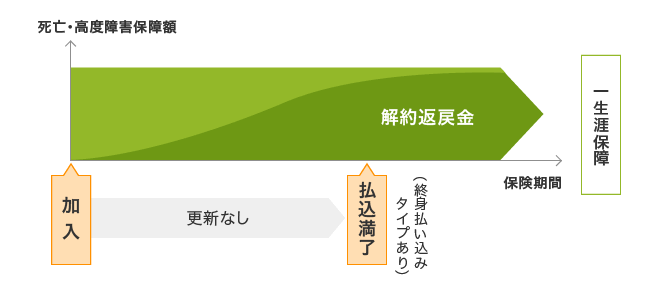

画像元:ライフネット生命

が、それがたとえ880万円だとしても、

65歳時点で

そのお金を

『自由』に扱えるほうが、

(例えば配偶者が88歳時点で遺す1000万円より)より価値があるとわたしは考えます。

「時間」と「お金」はトレードオフなのです・・。

カテゴリ:100年ライフプラン