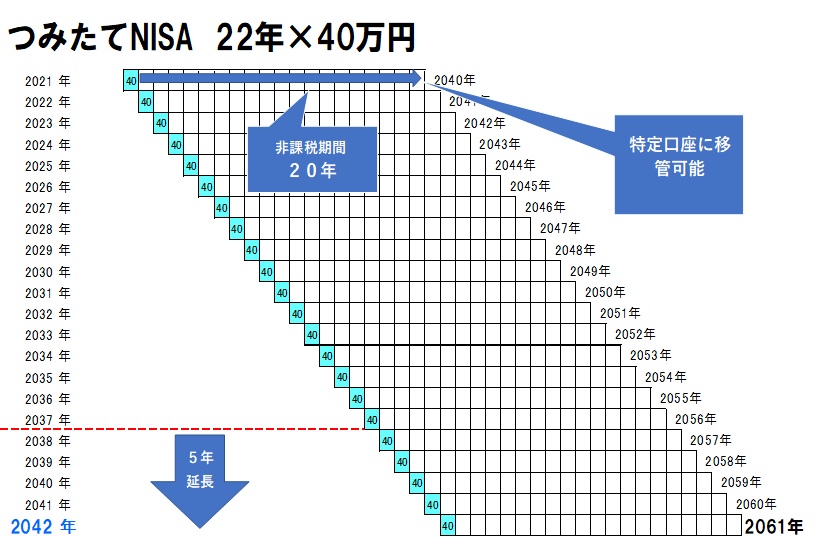

つみたてNISAは最大投資金額880万円(22年×40万円)、最大投資年数41年間(2021年~2061年末)の面積を誇ります

2021年3月3日

こんにちは。

投資信託クリニックの カン・チュンド です。

今、あなたのつみたてNISAの損益は?

おそらく「プラス」になっていると思います。

もちろん気分はよいはずです。

が、ここで『利益』を確定させるのは得策なのでしょうか?

今日はつみたてNISA制度の『最大面積』についてお話したいと思います。

つみたてNISAでは『小さな利益』をスルーする勇気を持たないと、『大きな利益』が手元からすり抜けてしまいます。

もちろん、

『小さな利益』が気になるあなたの気持ちはよく分かります。

その理由はカンタンで、つみたてNISAは

利益に対して『非課税』になるからなのですね。

(これを「誘惑」Temptationといいます)

率直に言って、

つみたてNISAは『一発勝負!の制度』です。

あっ、ごめんなさい、ちょっと下品な言い方ですね。

でも実際、そうなのです。

事例)

2021年からつみたてNISAを利用し、

21年~24年までの「4年間」、

40万円(年の限度額)× 4年 = 160万円分をつみたて投資したとしましょう。

2024年の12月、

突如株式市場が絶好調となり、

あなたが積み立てたファンドの時価が「215万円」にまで増えていました。

今、売却したら55万円もの利益が非課税なのだーという誘惑が突如襲ってきます。

およそ55万円の『利益』が

たわわに実ったブドウの果実のように魅力的に映り、

「この果実が小さくなってしまう前に!」という焦りも手伝って、あなたは思わず、全額いったん売却してしまいました。

売却できた瞬間は嬉しかったのですが、

よく考えてみるとこの『215万円』、

つみたてNISA口座内に置いておくことが出来ません。

もちろんこのお金を、

つみたてNISA口座内で再投資することも出来ません。

つみたてNISA口座の外に払い出されるのです。

<で、どうしますか?この215万円は?>

ところで、いったん全額売却したあなたですが、

もちろん2025年も26年も、

今まで通り『つみたて』は続けるつもりです。

「また一から運用資産を積み上げればいいや」と、あなたは開き直っているのです。

でも、本当にそれでよいのでしょうか?

先ほどの例の再掲ですよ。

2024年末に、

全額ファンドを売ってしまったあなたは・・

たとえば、

2021年から始まる『非課税期間の枠』20年分は、

まだ4年しか使っていませんが、

(ファンドを売却したため)

『枠』がすべて『消えて無くなってしまいます。』

言い方を換えると2021年の『投資枠』40万円分は、

たった4年しか使わなかった、ということであります。

つみたてNISAの『枠』とは?

〇 非課税の投資期間20年間の『枠』

このふたつを掛け合わせたもの。

つみたてNISAでファンドを売ってしまうと、

『枠』の利用は一回ぽっきりなのです。

大事なことなので、もう一度言います。

つみたてNISAでファンドを売ってしまえば、

『非課税枠』の利用は一回ぽっきりで終わり。

(再利用は出来ません・・)

先ほどの続きで言えば、

22年の非課税枠(40万円)は?

3年間しか使っていませんが『消えて無くなります。』

23年の非課税枠(40万円分)は

2年しか使っていないのに『消えて無くなり』

24年の非課税枠(40万円分)は

たった1年しか使っていませんが、すべて『無くなります。』

2024年の枠など、

本当はあと19年間も「非課税期間」が残っているのに、なんとももったいないこと。

(すべて24年末でファンドを全額売ってしまった前提です。)

つみたてNISAを利用するうえでキモとなるのは、

その『全体図』を正確にイメージすることでしょう。

〇 非課税の投資金額40万円の『枠』

〇 非課税の投資期間20年間の『枠』 を合わせた【最大面積】のこと。

『最大面積』とは??

〇 22年間×40万円=880万円という

延べの投資金額の『枠』と、

〇 2021年から2061年末という、

41年間の投資期間の『枠』を掛け合わせたものです。

伝わっていますか?)

もしあなたがつみたてNISAを、

資産の増え方の公式

『投資金額 × 利回り × 投資期間』のうち、

投資金額と投資期間が、

どちらも『小粒』なままで終わってしまいます。

(複利の効果も思うように得られませんね・・)

一般に、高度に分散された投資対象を、

長期で保有すればするほど、

その実績リターンはほんらいの期待リターンに近づくとされます。

〇 22年間×40万円=880万円という

延べの投資金額の『枠』と

〇 2021年から2061年末という投資期間の『枠』を合わせた【最大面積】に出来るだけ近づくよう、制度を使い倒す!という心意気が必要なのです。

逆の言い方をすれば、

2021年につみたてNISAを始めたあなたが、

2024年末の時点で「55万円の利益」があったとしても、それはノイズのようなものです。

それは、アガサ・クリスティーの推理小説の22ページ目くらいに過ぎません。

またマラソンで言えば、まだ「5キロ地点」にも満たない場所なのです。

これが、『小さな利益』をスルーするという意味合いです。

今日申し上げたことは、

つみたてNISAのみならず『つみたて投資』一般にも言えます。

ぜひ、あなたのつみたて投資の『最大面積』をイメージしてみましょう!

〇 毎月4万円 → 年間48万円という投資金額の『枠』

〇 定年退職が2055年とします。

2021年から2055年まで34年間。これが投資期間の『枠』です。

投資金額の枠 × 投資期間の枠 で

貴方の投資のあり様を「最大面積」で、

できるだけ大きなカンバスで思いっきり描いてみるべきなのです。

つみたてNISAが「一発勝負!」というのは、

いつもこの『最大面積』を頭に浮かべながら、

ここぞというときにこそ、ファンドを売却すべきという意味です。

それはおそらく、

非課税期間20年の満了からほど遠くない時期でしょうし、

あるいはあなたの定年退職のときからほど遠くない時期でありましょう。

ただし、いっぺんにファンドを売る必要は全くありません。

つみたて投資でコツコツお金を積み上げたように、

(つみたての逆バージョンのイメージで)コツコツ時間をかけて少しずつ、機械的に解約し続けるのが正解なのです。

カテゴリ:NISA活用法