つみたてNISAの出口戦略(40歳、山田さんの場合)

2020年12月11日

こんにちは。

投資信託クリニックの カン・チュンド です。

非課税という名の優遇措置があると、

どうしても「利益の大きさ」が気になってしまいます。

しまいにはこちらから「利益の大きさ」を確認しに行って、

一喜一憂する姿になりがちに・・。

たとえば今年(2020年)

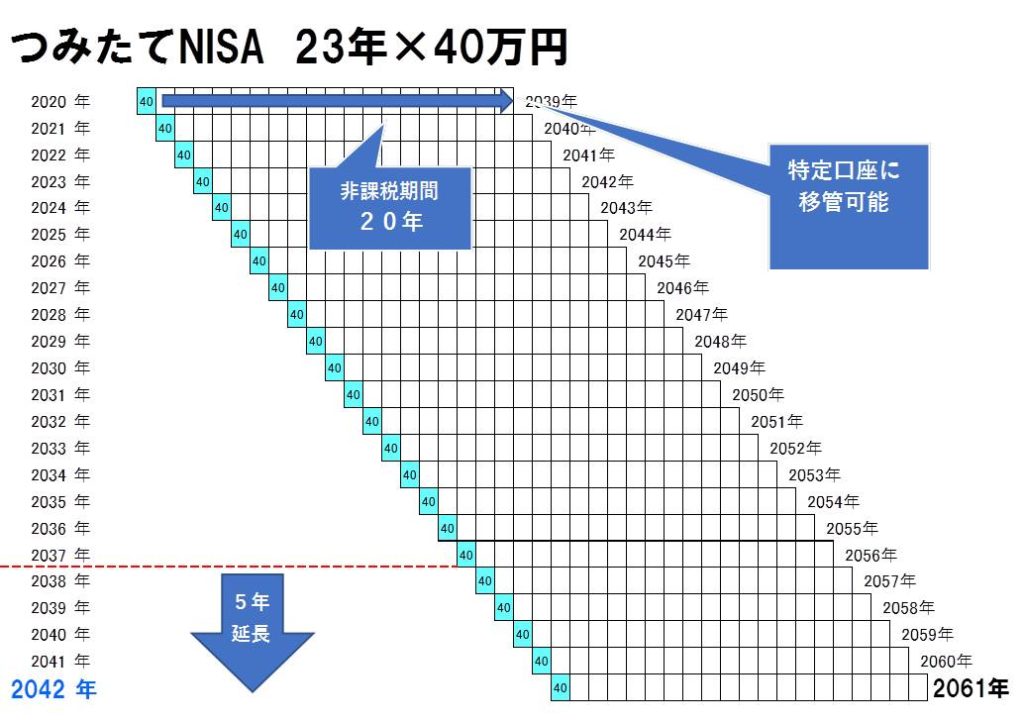

「つみたてNISA」を始めた40歳の山田さん(仮名)

今年入れた40万円(年額)の元本が成長し、

たとえば10年もすればもしかすると、

40万円 → 72万円くらいに増えているかもしれないわけです。

10年後、

気にしていた「利益の大きさ」が確認できると、

→「スゴイじゃん」→ 半分だけ売ろうか!

みたいな思考回路に陥らないとは限りません。

もちろん、山田さんにとって

(2020年)に入れたお金が

10年後どうなっているかは「大事」ですよ。

たった 1/23の大事さ、なのです。

えっ!?

少し冷めた視点に戻ってみましょう。

山田さんは

(2020年)に入れたお金の10年後だけでなく、

(2021年)に入れたお金の10年後も、

(2023年)に入れたお金の10年後も、

(2027年)に入れたお金の10年後も、

(2030年)に入れたお金の10年後も、

・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・

(2037年)に入れたお金の10年後も、

(2042年)に入れたお金の10年後も、

それぞれ別に、

気にしなければならないためです。

今年つみたてNISAを始めて、

2042年まで「投資資金」を入れ続ける人は、

2020年から2042年まで、

それぞれの年が『起点』なる、

『23種類の損益の大きさ』を

トラックレコードの中に内包することになるのです。

つまり?

つみたてNISAでは

毎年毎年の「投資元本」は

イメージとしては『独立採算制』になっている、ということ。

(2020年)→「20年の非課税期間満期」2039年末)

(2030年)→「20年の非課税期間満期」2049年末)みたいに。

ですから、

いちいち「損益の大きさ」を気にしていたら、もう体が持ちません。

(悩みのタネが二次関数的に育ってしまいます・・)

いつ?

どのくらいの金額ベースで?

どんなふうに売っていくの?

あー、分かんない!みたいに。

実はつみたてNISAで大切なのは『主導権』なのです!

ファンドの利益の大きさに主導権を握られ、

尻に引かれるように都度

「売ろうか?」「売るまいか?」と悩むより、

つみたてNISAの出口戦略では

あくまで「あなたの人生スケジュール」が『主人公』であると自覚しましょう。

あなたの『セカンドライフの予定表』に従って、

つまりは、あなたの定年退職の「年齢」に従って、

そこを『起点』に

一定のリズムで

粛々と毎年

つみたてNISA内で投資信託を売り続けていく・・

実はこれが『王道』なのです。

山田さん(40歳)の場合、

完全リタイアが山田さんが65歳時点の「2044年」だとしましょう。

「2025年に入れた分から売ろう!」とか、そういう指定は出来ません。

自動的に「いちばん最初に入れたお金」の分から、

売却がなされることとなります。

いいですか、あくまで山田さんの年齢

65歳(2044年)が『主人公』ですよ。

(2021年)→「20年の非課税期間満期」2040年末)→ 特定口座に移行 → 2045年 → 特定口座で売却

(2025年)→「20年の非課税期間満期」2044年末)→ 特定口座に移行 → 2049年 → 特定口座で売却

(2030年)→「20年の非課税期間満期」2044年末)→ 特定口座に移行 → 2054年 → 特定口座で売却

みたいな「スケジュール」に従って、

毎年毎年、

セカンドライフで必要になるお金の不足分を補うイメージで、

断続的に・取り崩しを続けるイメージなのです。

(規則的に売り続けていきますから、

ある年は利益が大きかったり、また別の年は利益が小さかったりしますが、

それは半ば想定済みなのです。)

山田さんのセカンドライフの生活実態に合っていると思いませんか?

「出口戦略」という意味でいえば、

特定口座で育てた投資信託の取り崩しも同じです。

利益の大きさに一喜一憂するのではなく、

「投資信託の定期売却サービス」を利用して、

粛々と、

セカンドライフで必要になるお金の不足分を補うよう、

毎年毎年断続的に取り崩していく。

さらに言うなら、

iDeCoの受給のしかたも明確になってきますね。

いつから取り崩すか? 定年退職の年から。

(一時金形式ではなく、)年金形式を選ぶ。

なぜなら、

セカンドライフで必要になるお金の不足分を補うよう、

断続的に受給していったほうが、

あなたの生活リズムに合わせやすいからです。

つみたてNISA、iDeCo、特定口座からの取り崩しを「同じ時期」に始め、

できれば取り崩しの「最初の10年」は、

「あとの10年、20年より」取り崩しの金額ベースを多めにされることをお勧めします。

なぜなら人がお金を有意義に使える「時間」は

意外と限られているためです。

自宅が仕事場になって、

日々の運動不足を感じるため、

先週から立って仕事をしています!

カテゴリ:NISA活用法