投資未経験のビギナーがiDeCoで「楽天・インデックス・バランス(DC年金)」を毎月5000円ずつ積み立てていくってアリですか?

2020年12月10日

こんにちは。

投資信託クリニックの カン・チュンド です。

投資を『知る』ことと

投資を『行う』ことの間には、深くて大きな川が流れています。

その川を渡るのに4年も5年もかかった人を

わたしは仕事柄、何十人と知っています。

この『川幅』は思いのほか広かったりするのです。

7つも8つもある、

「投資をやらない理由」を一つひとつ塗り潰していって、

それでも最後の口座開設、資金の入金まで至れない場合は、

ふつうの口座にあまりこだわり過ぎず、

iDeCo(個人型確定拠出年金)という『入り口』から、

投資を始められることをお勧めします。

iDeCoの中身は(実は)

「投資信託」を毎月「積み立てていく」ことなのですが、

「年金」という言葉が入っているため、

投資を行っている自分を(よい意味で)カモフラージュしやすいのです。

最初は無理をせず、

最低の掛け金である月5000円から始めてみませんか?

たとえ毎月5000円でも、

この掛け金は全額「所得控除」の対象となり、

年末の所得税が少し還付され、

(所得税が安くなった分)

翌年の住民税も安くなるという「ご褒美」があるのです。

この「ご褒美」の存在が意外と重要・・。

なぜなら、資産運用の途上では

市場が大きく乱高下したり、

急落するようなことが「ときどき」あります。

そんな際も、

まあご褒美があるから、あまり気にしないでおこう」と思いやすいわけです。

多くの相談者さまに実際にお話を伺ってみると、

つみたてNISA、通常の課税口座(特定口座)と比べて、

iDeCoでやっている「投資」は

値動きが気になりにくい傾向があります。

具体的には、

あんまりログインしない、

資産管理画面を見ない傾向にある。

それがiDeCoなのです。

iDeCoの状況をそもそもあまり見ないのなら、

いつでも同じ資産割合をキープしてくれる投資信託のほうがいいですよね。

(これを「バランスファンド」と云います)

また、これから初めて運用に取り組むわけですから、

最初はごくごくリスク量が少ない

「債券多めの」バランスファンドを選ぶのはいかがでしょう?

仮に楽天証券をiDeCoの窓口とするなら、

「楽天・インデックス・バランス(DC年金)」がお勧めです。

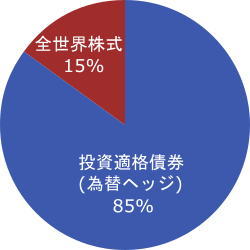

債券85%

株式15%という、安全性に重きをおいた

保守的な「資産配分」となっています。

しかも実際の「投資先」は

世界最大級の運用会社「ザ・バンガード・グループ」が手掛ける

ETFやインデックスファンドであったりします。

債券部分はバンガードのグローバル債券インデックスファンドを、

株式部分はバンガードの全世界株式ETFを買い付けることになります。

そして継続的にかかるコストである

「運用管理費用」も年0.206%(税込)程度で済みます。

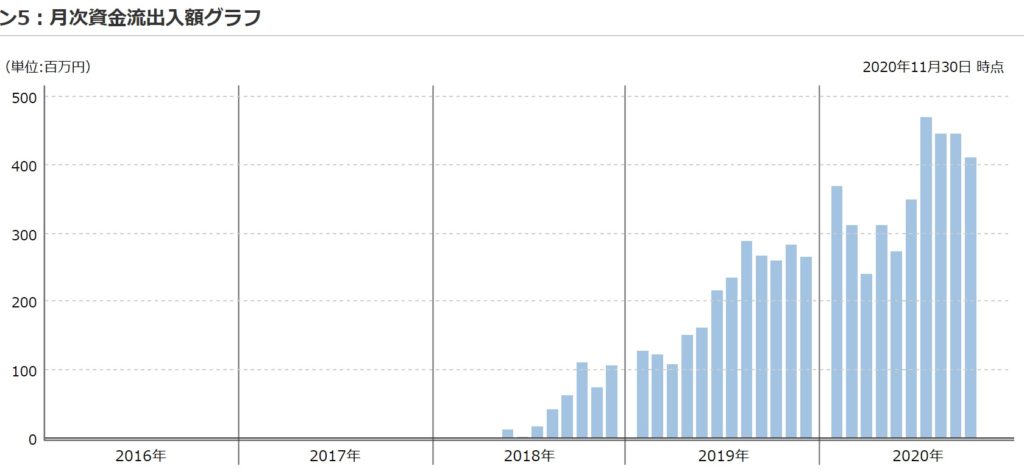

モーニングスターで当ファンドの「純資金流入」の推移をみると、

少しずつですが、純資金流入額が増えていることが分かります。

画像元:モーニングスター

もちろん、

あなたに根強い投資アレルギーがあれば、

iDeCoのつみたて商品として「定期預金」を指定してもよいですが、

値動きがある投資信託すべてが、

「大きな波」を内包しているわけではありません。

「楽天・インデックス・バランス(DC年金)」は、

2018年の運用スタートですが、

リスクの大きさを示す物差しである「1標準偏差」は

直近1年で「5.26%」

「2標準偏差」のリスク発生と考えれば、

同ファンドの場合、

マイナス11%程度を最大損失幅として見積もっておけばよいでしょう。

あまり窮屈に考えずに、

完璧を目指さずに、

リスクが比較的小さい道具で、まずは小さく始めてみる・・。

ただし、一点だけ。

iDeCo(個人型確定拠出年金)は一度加入すると、

基本「脱退」という選択肢はなく、

また60歳になるまでお金の引き出しも出来ません。

ただ、そういう制度であるからこそ、

月5000円委ねてみよう!というあなたの決意が、

重みを増してくるのです。

見る前に、跳べ!

カテゴリ:確定拠出年金(iDeCo・企業型)