2021年は『潰れるリスク』を頭の隅に置いておきましょう

2020年12月3日

こんにちは。

投資信託クリニックの カン・チュンド です。

普段、私たちは『潰れるリスク』をあまり想起しません。

ところが『潰れるリスク(倒産リスク)』とは、

それ自体が忘れ去られたときに、

突如顕在化してくるものです。

新型コロナウイルスによる

経済への打撃、また人に対する打撃は、

来年(2021年)より表面化してくるのではないでしょうか?

今後、貸し倒れの件数が増えてくると、

銀行(特に地方の銀行)にとっては不良債権が増すことになります。

以前、水瀬ケンイチさんが

【日本初ペイオフの日本振興銀、払い戻しは4年かかって一律58%のみ】という記事を書かれていました。

銀行の『倒産リスク』が目に見える形で出現し、

その結果どうなったのかを押さえておくことは、たいへん意義深いと考えます。

(1000万円を超える部分については)

預金者は42%の損失を被ったこととなります。

また、個別の株式を保有する人は、

株主責任として企業の『倒産リスク』を背負っています。

(これはとても分かりやすい『潰れるリスク』でしょう)

あるいは、生命保険でもかつて

『倒産リスク』が顕在化したことがありました。

1990年代末から2001 年にかけて、

東邦生命、第百生命、大正生命、

千代田生命、協栄生命など、

多くの生命保険会社が破たんしました。

協栄生命で

個人年金保険に入っていた弊所のお客様は、

年金額の4割程度が削られることとなりました。

『早期解約控除』が設定されたこと・・。

保険会社が破たんした場合、すぐにでも解約して

資金を引き上げたいと思いますが、

お客様が保有していた「個人年金保険」では、

破たん後、一定期間内に解約すると

解約返戻金が(余計に)削減されてしまうという非情さでした。

会社が発行する債券(社債)のリスクも思い出されます。

2001年当時、

「マイカル債」を保有していた当クリニックのお客様がおられました。

マイカルは

2001年に民事再生法を申請、

その後、個人の債権者に対しては

額面の30%を上限に弁済が行われることとなりました。

(つまりは?「7割の損失」です)

そして大事な「ファンド」です。

ココ、よーくお聞きくださいね。

ファンドには、

信託という機能を備えたファンドと、

そうでないファンドがあります。

私たちは「投資信託」と呼びます。

(ETFも信託機能を備えています)

信託という機能を備えていない

俗称としての「ファンド」には実にいろいろあります。

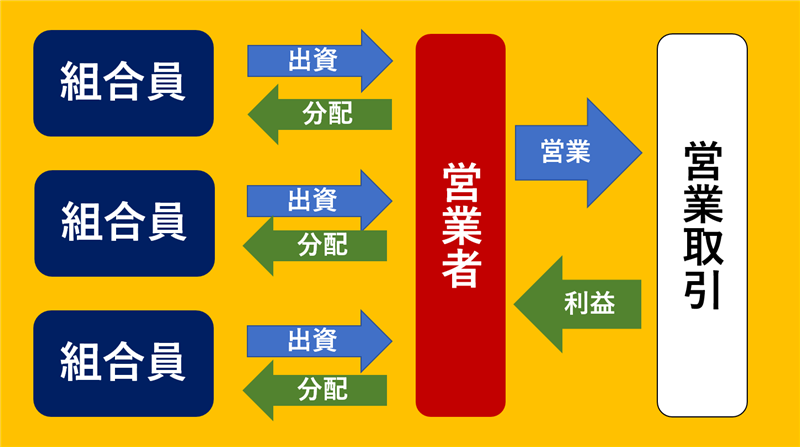

その一つが匿名組合契約による、

自称『ファンド』です。

ホテルファンド、映画ファンド、

エネルギーファンド、ワインファンドなど、

さまざまな匿名組合契約による『ファンド』があります。

匿名組合契約による『ファンド』を買う投資家は、

身分としては『匿名組合員』となります。

組合員は【営業者】に対して

お金を出資するわけですが、

これは、

【営業者】に対して有する

利益分配請求権や出資返還請求権であり、「債権」の一種に過ぎません。

画像元:やまばた税理士事務所

万一【営業者】自身が破たんした場合、

預けていたお金が返ってこないリスクが存在するのです。

つまり、

匿名組合契約においては、

貸付債権の『保全措置』あるいは『分離措置』が、

適切になされているかどうかを必ずチェックする必要があります。

逡巡してみますと、

お金を増やそうとする中で

数多の金融商品を取捨選択している私たちですが、

ほんとうにシンプルな消去法を用いると、

毎日毎日「価格形成機能」があり、

毎日自由に「売り買い」ができ、

『潰れるリスク』を隔離できるという点で、

投資信託ほど革新性に富んだ金融商品はないと改めて思うのです。

カテゴリ:金融機関にモノ申す