私、特定口座、イデコ、つみたてnisa、夫、イデコ、企業型DCです。『交通整理』のしかたを教えてください!【あなたの疑問に答えます!】

2020年11月7日

こんにちは。

投資信託クリニックの カン・チュンド です。

当クリニックのお客様から頂戴した

さまざまな『質問』にお答えしていく、

その名もズバリ、

『あなたの疑問に答えます!』

第8回!

大越さま(仮名)東京都

現在、下記それぞれの口座で毎月コツコツ積み立てています。

私 ①特定口座・つみたて投資 ②イデコ ③つみたてnisa

夫 ④イデコ ⑤企業型DC

例えば、ですが、

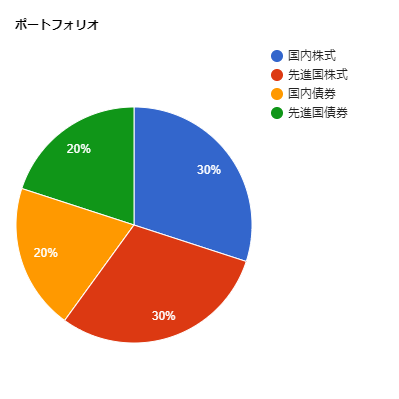

ざっくり「株:70 債券:30」でポートフォリオを組むとします。

①〜⑤それぞれ「70:30」で組めばよいのか?

それとも、①〜⑤すべて合わせて、

全体で「70:30」になるようにすれば良いのか?

(積立額の少ないイデコやつみたてnisaは株式100%にして残りで調整するなど・・)

どのように管理したら良いかアドバイスよろしくお願いいたします。

シナリオは3種類あります。

大越さん、窓口が多くなってしまうと、

悩みのタネが増えますよね。

ここでポイントになるのは

1.の『特定口座・つみたて投資』でしょう。

<シナリオ1>

仮に特定口座で株式ファンド、債券ファンドとも保有し

すでに概ね500万円以上の資産規模があり、

かつ

毎月の「トータルのつみたて金額」の中で、

1.の特定口座からも引き続き、

2割、3割程度「つみたて」を続けられる状況であれば、

『たった1つのポートフォリオ』(株:70 債券:30)と規定し、

大越さんのイデコ、つみたてnisa、

そしてご主人のイデコ、企業型DCを、

ポートフォリオの投資対象の

「一部」として積み立てながら、

『1つのポートフォリオ』を管理し続けることは可能でしょう。

※ ポイントは特定口座の残高が

(他の窓口と比べて)圧倒的に大きいか?という点。

※ この場合、

『リ・バランス』を行うのは資産残高が大きい「特定口座」となります。

<シナリオ2>

もし、1.特定口座の残高が他の窓口とあまり変わらない場合。

5つの窓口は拮抗している、ということになりますね。

したがって大越さんが言われる通り、

5つの窓口を合わせて『1つのポートフォリオ』(株式70:債券30)を目指すことは可能です。

わたし今、「可能です」と言いましたが、

これが実務的にはけっこう難しいのです・・。

まず、5つの窓口での「つみたて金額」はそれぞれ異なっています。

それらを、

大越さんの『1つのポートフォリオ』に集約するとなると、

たとえば「先進国株式ファンド」を、

複数の窓口で積み立てるということが起こります。

日本株式も、あるいは新興国株式も?

すると「ひとつの投資対象」の時価を知るために

いちいち『足し算』をする必要がありますね。

<そういうのをエクセルで管理するのが好きです!という場合は別ですが・・>

〇 あるいはこの場合、

「リ・バランス」は税の繰り延べが効くため、

できればイデコか企業型DCで行いところです。

〇 また、つみたてNISAでは「リ・バランス」が出来ないため、

できれば「1つの株式ファンド」に絞り込みたいところ・・。

このように、

5つの窓口の特徴を優先させ『整理整頓』をしていくと、

『ポートフォリオ』から乖離してしまう恐れがあります。

これが難しさの一点目・・。

難しさの二点目は、

5つの窓口で「1つのポートフォリオ」を作って管理するには、

5つの窓口からの

それぞれの「つみたて金額」が長期的に同じ・・。ということが前提になります。

仮に、極端な例ですが、

トータルの「つみたて金額」が半分になってしまったとしましょう。

イデコやつみたてNISAでの「つみたて額」をできるだけ残したいと思いませんか?

すると、特定口座でのつみたて額が減る、あるいは無くなり、

「1つのポートフォリオ」を再度整えるには、

5つの窓口で積み立てるファンドを入れ替えたり、

リ・バランスの戦略を練り直したりする必要に迫られます。

最後に、

5つの窓口で「1つのポートフォリオ」を管理していると、

将来的な『出口戦略』において、困難をきたす恐れがあります。

「1つのポートフォリオ」の型を崩さないようにするためには、

ご主人のイデコ、企業型DCそれぞれを、

ポートフォリオの「配分」を崩さないよう、

『同時』にバランスよく取り崩す必要が出てくるのです。

60歳とか、65歳になってです!

<これ、なかなか高度な技術かもしれません。>

今述べたような理由により、

わたくしは「シナリオ2」はお勧めしません。

<シナリオ3>

1.特定口座の残高が他の窓口とあまり変わらない場合。

5つの窓口は拮抗していますから、

大越さんのおっしゃる通り、

これ、アリでしょう。

ただし、つみたてNISAはリ・バランスが出来ませんから、

「株式70:債券30」のバランスファンドを投資対象としたほうが良いと思います。

(たとえば一例ですが、

楽天・インデックス・バランス・ファンド(株式重視型)など)

残りの、

大越さんの特定口座、イデコ、

ご主人のイデコ、企業型DCそれぞれで、

「株式70:債券30」という、同じ型のポートフォリオを組みます。

できれば「第何週目」に行うかも腹積もりして、

リビングの掃除をしたついでに、

台所や洋室や和室の掃除もやってしまうように、

「同時」に「複数」の、リ・バランスを行うようにしましょう。

最後に、

複数の窓口で「それぞれ同じポートフォリオ」を持つ利点は、

老後の取り崩しの際、

どの窓口から取り崩しても

あるいは取り崩しに時間差が生じても

大越さんの「ポートフォリオ」は崩れない、

すなわち、大越さんが『背中に負われるリスク量』が変わらないという点です。

大越さん、今後ともシンプルな管理を目指しましょう。

ご質問、ありがとうございました!

カテゴリ:確定拠出年金(iDeCo・企業型)