超富裕層への「財産税」(カリフォルニア州の法案から読み解く)

2020年8月19日

こんにちは。

投資信託クリニックの カン・チュンド です。

本日は以下、

フォーブス(Forbes)の記事から。

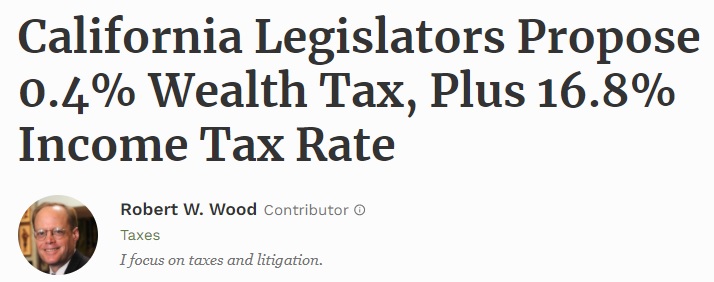

『California Legislators Propose 0.4% Wealth Tax, Plus 16.8% Income Tax Rate』

カリフォルニア州の州議員が

超富裕層に対する「財産税」の創設を盛り込んだ法案を準備中とのこと。

(同案には州の所得税の最高税率を13.3%から16.8%に引き上げる内容も含まれます)

上記はまだ「法案」の段階です。

かつ、カリフォルニアというひとつの州内での動きに過ぎません。

しかし、この法案は当然、

『世の中の動き』を反映しているわけです。

財政支出は拡大のいっぽうであり、

政府は新たな財源を見い出す必要に迫られている

・格差の拡大に歯止めがかからないため、

日増しに「富の再分配」を求める声が高まっている

上記法案の名称は

California Legislative Informationのサイトにて

「AB-2088 Wealth tax.(2019-2020)」として紹介されています。

同法案は、

民主党のカリフォルニア州議員 Rob Bontaらによって提出されており、

『3000万ドル以上の資産に対して0.4%の税率』を設定しています。

えー、

「300」万ドルで 3億円を超える金額です。

したがって『3000万ドル以上』と云えば、

まさに『超』富裕層のみを対象としていることが分かります。

フォーブスの記事内では、

この税は約30,400人のカリフォルニア州民に適用され、年間約75億ドルの収入になるとしています。

「税」というもの自体、

また税の「種類」そのものが、社会のあり様を反映しますね。

たとえば「固定資産税」のような

不動産を持つ者に広く課税する形より、

『超』富裕層をターゲットとした財産税のほうが、

今の社会的状況を踏まえるとコンセンサスが得やすいのでしょう。

ただし、

フォーブスの記事も指摘していますが、

財産税への課税にはテクニカルな問題もあります。

オペレートしやすいです。

いっぽう「資産に対する課税」は、

まず国内外の、

さまざまな形の資産をトータルで捕捉する必要があります。

また、財産の価値(時価)を

一定のルールに従って公平に算出する必要もあります。

たとえば、

非上場の株式が財産の過半を占める個人の場合、

その合理的な価値(価格)の算出方法は?

あるいは、

非上場企業のストックオプションの価値ってどう算出すべきなのか?

非上場株式、もしくはストックオプションの価値の算出法いかんで

『3000万ドル以上』の総資産になるか否かが変わってくるケースもあるわけです)

現実問題として、

今般の「コロナ渦」が、社会の格差拡大を助長している側面があり、

今後、世界中で『税』のあり様が深く問われると予想します。

カテゴリ:経済よもやま話