バランスファンドは団体扱いで『リ・バランス』をしてくれます

2020年8月5日

こんにちは。

投資信託クリニックの カン・チュンド です。

いくつかファンドを組み合わせて

自分で資産管理をしている人は多いと思います。

一般的に

運用資産が1000万円を超えてくると、

〇 割合が増えたファンドを売って、

〇 割合が減ったファンドを買い増すという「リ・バランス」が必要になります。

??

一例・・)

あなたの『ポートフォリオ』が

株式60%、債券40%だったとしましょう。

今年3月のような暴落が襲ってきて、

「株式48%、債券52%」というふうに資産のバランスがズレてしまいました。

(運用資産はこの時点で1000万円とします。)

さて、ここで

いわゆる『ノーセル・リバランス』を目指します。

※ 売らないリバランスですね。

株式を12%分買い増すため、

「120万円」を取り崩して株式ファンドの買い増しに充てます。

(もちろん)あなたは120万円は持っています。

しかし、

もし来年も、株式ファンドが下がるような相場だったら、

「ノーセル・リバランス」では

さらに手元の預貯金が減ってしまうことに・・。

(これだと、トータル資産に占める

「安全資産の割合」がどんどん減っていくことになります)

「税金」というコストをかけても、

売る ⇒ 買うの「リ・バランス」を実践することが必要なのです。

<トータルの安全・リスク資産の適度なバランスを守るために>

では、です。

バランスファンド、

特に「資産配分固定型の」バランスファンドで資産管理を行う人はどうなのでしょう?

先ほどの例【自分、リ・バランス派】は、

プライベートで、

あなたの運用資産を元に戻します。

ところが、

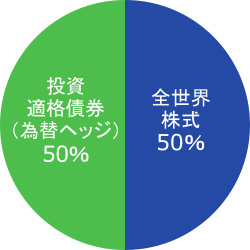

楽天・インデックス・バランス・ファンド(均等型)や、

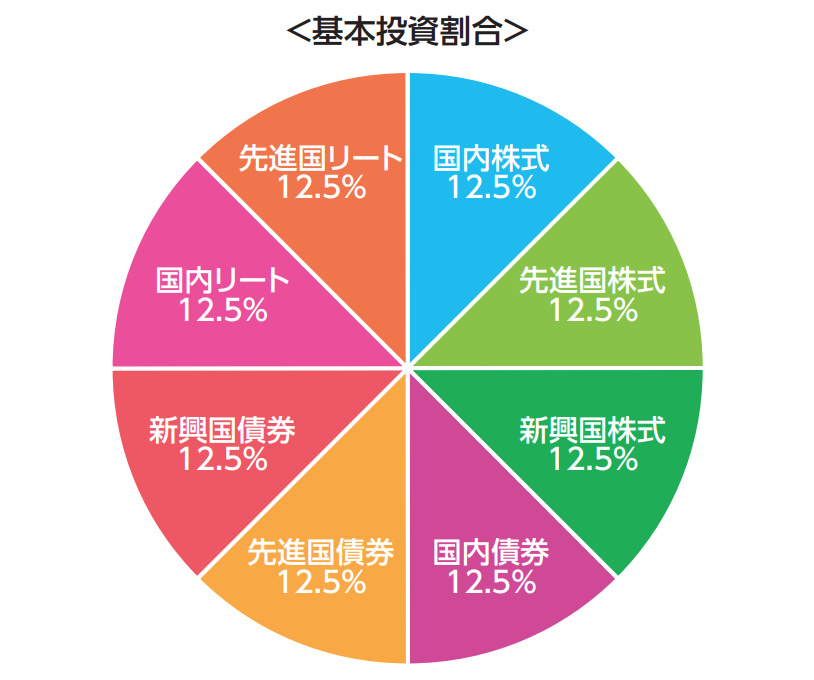

eMAXIS Slim バランス(8資産均等型)のようなバランスファンドでは、

・公に、

・随時『リ・バランス』を行っています。

また、仮にそのバランスファンドが

恒常的に「純資金流入」を維持できていれば、

基本「ノーセル」で、リ・バランスが行えます。

ヘンなたとえで恐縮ですが、

あなた個人が「リ・バランス」をする事は、大戸屋でひとり「ほっけ定食」を食べることです。

ところがバランスファンドの「リ・バランス」は、

温泉旅館の大広間で、

団体客がみな一斉に、夕食を食べるようなものなのです!

【何千、何万人という人のリ・バランスを、一挙にしてくれるわけです。】

さらに、

『マザーファンド方式』のバランスファンドなら、

マザーファンド(有価証券)を追加購入することですから、コストも少なくて済みます。

あるいは、ファンド・オブ・ファンズ形式の

楽天・インデックス・バランス・ファンド(均等型)でも、

リ・バランスの実態は、

バンガードの世界株式ETFや、

世界債券インデックスファンドの追加購入となります。

【閑話休題】

話はちょっと変わりますが、

「リバランスのやり方」には2種類あるのをご存じですか?

〇 一定割合以上ずれたら『随時する』

ひとりでファンドを組み合わせ、

プライベートにリ・バランスを行う場合も、

ほんとうは一定割合以上ズレたら『随時』リ・バランスをする、

をしたい人も多いのでは?

ところが、これを個人でするとなると、

マーケットの短期的な動きを

ウォッチする必要がありますし、

『随時』売って→買ってのリ・バランスになると、時間もコストもばかになりません。

(それに正直面倒くさいですし。)

また、

一定割合以上ずれたら『随時』リ・バランスをする方法では、

1年の中でいったい何回「リ・バランス」をすることになるのか、事前には分かりません。

でも、です。

『随時行うリ・バランス』を、

あなたの代わりに運用会社が、文字通り「随時」やってくれるわけです。

バランスファンド最大の効用は、

リ・バランスの自動化なのです。

あなたがたとえ『三年寝太郎』でも、

ずっと同じ【リスク量】を背中に負い続けられます。

このメリットって意外に大きいのではないでしょうか。

eMAXIS Slim バランス(8資産均等型)→ 年率0.154%

楽天・インデックス・バランス・ファンド(均等型)

→ 年0.247%(税込)程度と、

驚くほど低くなっていますから、

低コストで運用のメンテナンスを任せられます。

もちろん、バランスファンドにも、

・自分の年代に応じた「資産配分の変更」は出来ないなど

『デメリット』はあります。

大切なことは

A 自分でファンドを組み合わせ

(プライベートでリ・バランス)

B バランスファンドで保有

(団体扱いでリ・バランス)

ABどちらも選べる時代になったということなのです。

カテゴリ:バランスファンド