確定的に5%ではなくて、期待平均的に5%なのです

2020年5月30日

こんにちは。

投資信託クリニックの カン・チュンド です。

私たちはどうしても、

「お金が減る」「損失!」という現象に過剰反応してしまいます。

それは、これまでの生活の中で

お金は減らない(マイナスにはならない)状態に慣れ切ってきたせいでしょう。

かく言うわたしも、

30年間「貯金」という箱の中にのみ、お金を預けてきた一人です・・。

郵便局、大好きでした。

投資に興味を持ち始めたお客様によく、

「カンさん、この投資信託は

どのくらいのリターンがあるんでしょう?」と質問されます。

より具体的には、

どんなイメージでお金が増えていくのでしょうか?」という質問です。

運用という『習い』がないと、

見ようとする視野がどうしても「片方」になりがちです。

すなわち「増え方」についての質問はあっても、

「減り方」を問うてみることがないわけです。

それを助長したのが、

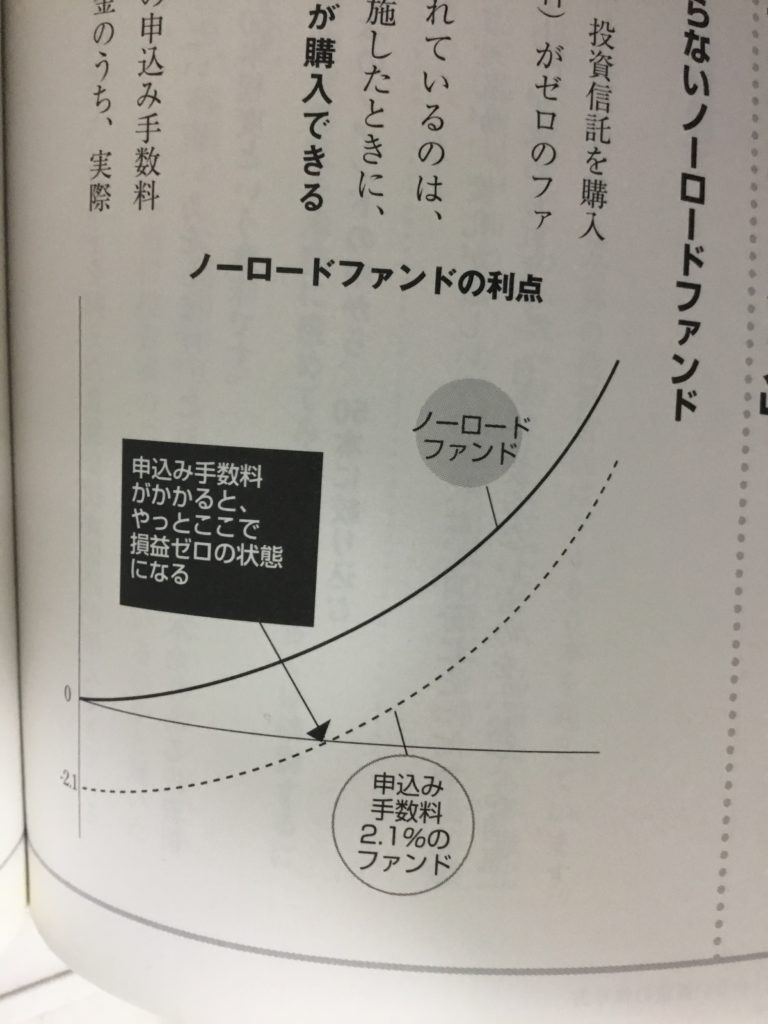

たとえば「ノーロード型のインデックスファンド」で、こんなイメージでお金は増えていきます・・という、

かつてのわたしの『間違った説明』だったりします(-_-;)

下記たいへん恥ずかしいのですが、

実は拙著で載せた図です。

(拙著「積立て投資術」より)

こういう図表はあたかも

「確定された」「約束通りの」プロセスで、お金が着実に増えていく・・、そういう印象を与えてしまいがちです。

(勿論大きな損失もなく・・)

順調に年5%ずつ資産が増えていくことはあり得ません!

『確定的に5%ではなく、期待平均的に5%なのです。』

それも、

山あり谷あり長い時間軸を持ってはじめて

期待リターン(プラス)が浮上してくるもの。

10年~20年のタームで

リターンが平均に収斂するという意味での「5%」を、ほんとうは図表化すべきなのです。

さて、山あり谷あり

すなわち市場における『アップダウン』とは、

(一例として)経済のサイクル変動が、

株式、債券市場に「不定期に」「まったく違った容量」で影響を及ぼすことです。

これがリスク(価格変動のブレ幅)なのです。

ところが(実は)

『不確実性』とは

(上記リスクとは)まったく意味合いが異なるのだそう・・。

ニッセイ基礎研究所のこちらの記事によりますと、

不確実性という概念が定義されたのは、

100年ほど前に『スペイン風邪』が流行した頃らしいです。

米経済学者のフランク・ナイトが

1921年の著書『Risk, Uncertainty and Profit』

(リスク、不確実性および利潤)において、

リスクと不確実性について明確に区別した。

(中略)

リスクは先験的または統計的に計量可能であるのに対し、

不確実性は計量できない。

・・なるほど。

今回の新型コロナウイルスも

計量できるリスク、ではなく「不確実性」そのものです。

おそらく2001年の「同時多発テロ」も

計れる類ではない「不確実性」に分類されるでしょう。

「カンさん、マーケットが内包するリスク(価格変動のブレ幅)にプラスして、不確実性にも考慮して、運用を続けないといけないなんて「酷」ですよ!」

はい、たしかに。

ただ、

計量できない、突発性を帯びた、嵐のような出来事は、

残念ながら人生で何度か起こってしまいます。

それは(投資をしても)(しなくても)

身に降りかかってくるものなのです・・。

カテゴリ:インデックス投資全般, 投資の発想法