「たわらノーロード 全世界株式」は、「Slim 全世界株式(オール・カントリー)」に勝てないのか?

2020年5月22日

こんにちは。

投資信託クリニックの カン・チュンド です。

両者は瓜二つと言っていいくらい、よく似ています。

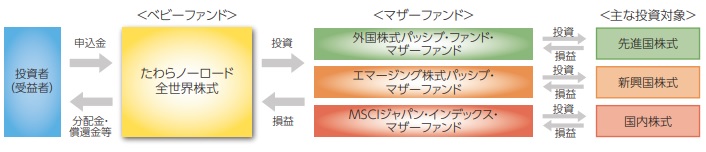

「たわらノーロード 全世界株式」と

「eMAXIS Slim 全世界株式(オール・カントリー)」です。

連動を目指す指数(MSCI ACWI)も同じ。

マザーファンド形式で、

三つの「マザーファンド」を組み合わせるという型もまったく同じです。

「たわらノーロード 全世界株式」は19年7月、

「Slim 全世界株式(オール・カントリー)」は18年10月の運用開始で、Slim 全世界株式のほうが少し早いです。

それでも、

『純資産額』の違いは顕著です。

〇 たわらノーロード 全世界株式のそれは、2.56億円しかありません。

「それって、

けいぞくコストである『運用管理費用』に大きな違いがあるから?」

フム、見てみましょう。

年率0.1144%(税込)

いっぽうたわらノーロード全世界株式は、

年率0.132%(税込)です。

そんなに違わないですよね。

「カンさん、じゃあ、3つのマザーファンドの規模が、

Slim 全世界株式のほうが全然大きいんじゃないの?」

はい、これもちょっと見てみましょう。

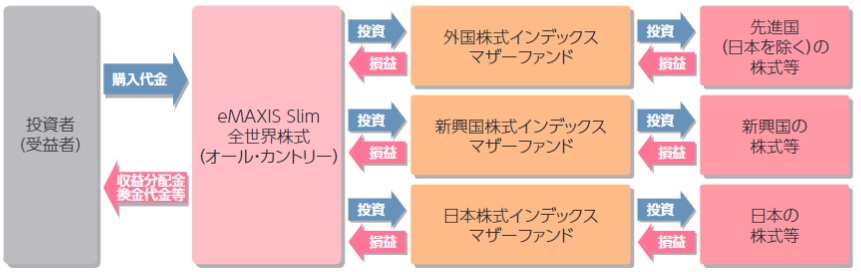

eMAXIS Slim 全世界株式(オール・カントリー)

2019年4月25日決算の第1期運用報告書「全体板」(PDF)より。

約3372億円 (2018年5月14日現在)

『新興国株式インデックスマザーファンド』(同上)

約715億円 (2018年5月14日現在)

『日本株式インデックスマザーファンド』(同上)

約5.2億円 (2019年4月25日現在)

たわらノーロード 全世界株式

2019年10月15日決算の第1期運用報告書「全体板」(PDF)より。

約3496億円 (2019年2月15日現在)

『エマージング株式パッシブ・マザーファンド』(同上)

約615億円 (2019年4月18日現在)

『MSCIジャパン・インデックス・マザーファンド』(同上)

約3.2億円 (2019年10月15日現在)

なんだかよく似ていますね。

MSCIジャパンとの連動を目指す『日本株マザーファンド』を新たに立ち上げたところまで「そっくり」。

たわらノーロードシリーズを運用する

「アセットマネジメントOne」は、

ちょっと地味なところがあるのですが、

それでも、

たわらノーロード全世界株式『特設ページ』まで作っています。

仮に「たわらノーロード 全世界株式」が

「Slim 全世界株式」と同レベルにコスト(運用管理費用)を下げてくれば、

一挙に購入者が増えるのでしょうか?

いいえ、それはなかなか難しいかもしれません。

最初の『スタート・ダッシュ』の差は、容易には埋められません。

わたしは

「たわらノーロード 全世界株式」は、

【確定拠出年金市場】で資産額を増やしていくべきと考えます。

たとえばiDeCo(個人型確定拠出年金)においても、

「全世界株式」という投資カテゴリーはまだまだマイナーです。

(このような投資対象がiDeCo内で存在するのを知らない人のほうが、圧倒的に多いのでは。)

というのはいかがでしょう?

(グループ会社ですし。)

そして、

企業型の確定拠出年金のマーケットは(実は)もっと巨大です。

グループ会社のみずほ銀行は

主要な運営管理機関(企業型DCにおける窓口金融機関)のひとつです。

企業型DCは、

金融機関と導入企業の「お付き合い」で契約が為されたケースが多く、「もたれあい」「なあなあ」の部分が色濃く存在しています。

しかし、

既存の投資信託マーケットで起こったことはいずれ、

企業型DCの市場でも起こるわけでして・・。

それは『低コスト化の波』です。

ユーザーは利口になっていくものです。

まして去年の7月から、

企業型DCに「商品ラインナップ」を提供している運営管理金融機関に対して、

運用商品の一覧(コスト含む)を

Webサイト上で公開することが義務付けられたため、

一例) 『東京海上日動』

企業型DCのユーザーは、

同じ『外国株式インデックスファンド』でも、

自社の商品とコストが異なる

外国株式インデックスファンドを目の当たりにするわけです。

現状、平成23年、24年くらいのイメージで、

明らかにコストが高止まりしている企業型DCの投資信託が散見されます。

そのような中、

「たわらノーロード 全世界株式」のような

低コストでシンプルかつ広範な投資対象が

主要な運営管理機関で『追加』されれば、

企業型DCユーザーの利益にかなうのではないでしょうか。

「たわらノーロード 全世界株式」を主人公にして記事を書いている理由は?

「全世界株式インデックス」というカテゴリーの潜在マーケットは巨大であり、複数の運用会社が切磋琢磨することで、

更なる低コスト、利便性の向上という果実を

私たち消費者が手にすることができるためです。

カテゴリ:インデックス投資全般, 確定拠出年金(iDeCo・企業型)