どうしてIFAの人は一括投資を勧めるのだろう?

2020年5月8日

こんにちは。

投資信託クリニックの カン・チュンド です。

IFA(独立したファイナンシャル・アドバイザー)と呼ばれる人たちがいます。

あなたもお聞きになったことがあるのでは?

投資信託などの売買の仲介を行っています。

このような客観状況のもと、

『独立した』= independentと謳うのは

「ちょっといかがなものか」と個人的には思ったりもします。

さて、ここだけの話ですが

当クリニックのカウンセリング履歴では、

という相談者さまが

累計20名近くはおられます(いや、本当はもっと多いです。。)

・・たとえばこんなストーリー・・

いくらくらいの運用をお考えでしょうか?

「〇〇〇万円くらいで運用を考えています」

リスクの許容度について

しっかりヒアリングをしてもらい、

具体的なポートフォリオも提示してもらってお客様自身も納得されているのですが、

【以下、あくまでわたしがお聞きした限り、

つまり限定的なお話ですよ。】

IFAの担当者は

ポートフォリオを組んでくれたうえで、

『一括投資』を勧めてこられたそうです。

しかも「それが当然のように。」

もちろん理論的な裏付けはあります。

適切に分散投資されたポートフォリオの期待リターンは『プラス』であり、

そうであれば、

「まとまった元本」で投資をスタートさせたほうが、後々の実り(リターン)は大きくなる。

ハイ、まったく正しいと思います。

しかし、です。

そこのところで、運用者さま本人の、

『まとまった元本で運用を始めて果たして大丈夫なのか?』

という点が抜け落ちてしまっていませんか。

特に投資初心者にとって、

ゼロからいきなり

(たとえば)800万円の「リスク資産」を持つことは、かなりハードルが高いことではないでしょうか?

800万円の資金を分割しながら、

(たとえば)月20万円ずつ40ヶ月に分けて「つみたて投資」をしましょう、

とアドバイスするIFAの方がおられても良いのでは?

(もちろん上記のようにアドバイスされる方もおられるとは思います。)

そもそも、どうして、

IFAの方は一括投資を勧める傾向にあるのでしょうか。

もしかすると報酬として入ってくる『手数料』が関係しているのでは?

わたしの個人的見解 ↑ ですよ。

私たちが支払う投資信託の『運用管理費用』は、

運用会社、販売会社、受託会社の3社で分け合われています。

たとえば仮にIFAを通じて

『世界経済インデックスファンド』を1000万円購入するとしましょう。

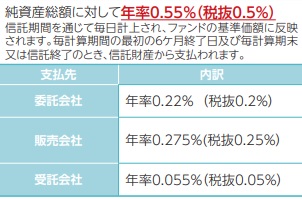

当該ファンドの運用管理費用は? 年0.55%です(税込)

画像元:世界経済インデックスファンド(手数料)

そのうち、販売会社の報酬となるのは

上の図表のとおり、0.275%(税込)です。

次に、IFAの立場から申し上げると、

販売会社(証券会社)の「金融仲介業者」となっているのがIFAさんですから、

IFA法人(金融商品仲介業者)が、

たとえば「世界経済インデックスファンド」の

0.275%(税込)の『報酬分』の配分の比率を、

任意に取り決めているはずです。

たとえば、IFAさんの取り分が『50%』だとしましょう。

すると、

IFA側の報酬は0.1375%(税込)となります。

この『報酬分』を、

(たとえば)月20万円ずつ40ヶ月に分けて「つみたて投資」してもらいながら、ゆっくりゆっくり運用資産が増えていくのを待つより、

できれば800万円とか1000万円分を「一括」購入してもらい、

『報酬』を得たいと思ってしまうのも無理のない話ではないでしょうか・・。

ここに至って、

つまり限定的なお話ですよ。】

どうしてIFAの担当者が

積極的にインデックスファンドを勧めてこないのかの理由も、浮かび上がってきます。

仮に1000万円分「世界経済インデックスファンド」を買ってもらって、

その運用資産が1年間変わらなかったとして、

0.1375%(税込)の『報酬』だと、

13,750円にしかなりません・・。

以下、

マネーアドバイスセンターというIFA会社さんが

IFA法人の『報酬例』を試算されています。

【IFAの報酬・所得|投信代行手数料の具体的計算事例】というページより、

引用いたします。

(ここでは『報酬例』として、

日興アセットマネジメントの「日本新興株オープン」というアクティブファンドを

例に挙げておられます)

「投資者が信託財産で間接的に負担する費用」

運用管理費用(信託報酬)合計1.52%

委託会社0.52% 販売会社0.90% 受託会社0.10%

運用管理費用(信託報酬)のうち販売会社分(年率)0.9%です。

①仮にお客様の投資信託の残高が

時価評価額ベースで10憶円あったとすると(毎日の価格変動を考慮しない)

10憶円×0.9%=900万円

販売会社=証券会社に入る手数料です。

②証券会社とIFA法人(金融商品仲介業者)の報酬率が 75%とすると

900万円×75%(IFA法人の報酬率)=675万円

IFA法人に入る手数料です。

75%って・・けっこうスゴイですね。

いくら『報酬』が入ってくるんだろう?と考えると、

運用管理費用年0.55%より、

運用管理費用年1.52%の投資信託ほうが、大きく見えてしまう可能性はあります。

あくまで個人的な見解ですが、

どうもIFA経由でコンサルティングを受けると、

一括で投資しましょうと勧められるケースが多いのではとわたしは思います。

最後に、この『構図』は

貯蓄性、投資性の保険商品もまったく同じです。

つまり、

手数料(向こうにとっては『報酬』)がそこそこ高い保険商品を、

一括で買いましょうと勧められるケースがしばしばあるということです。

この記事は

私たち投資家が現実的に知っておいたほうがよい

事実の小さな断片をお伝えするために書かれました。

(特定の事業者さまを批判することが目的ではございません。)

カテゴリ:わたしのFP修行