こんな時だからこそ? よりコストの低い『インデックスファンド』に乗り換えるチャンスです!

2020年3月18日

こんにちは。

投資信託クリニックの カン・チュンド です。

もう下がりに下がる市場に翻弄され、

周りを見渡しても

「総悲観」というベールで覆われている昨今です。

でも、

ちょっとだけ冷静になって考えてみましょう。

こんなときだからこそ?

自分の運用の「全体図」を練り直すチャンスでは・・。

あなたにはもともと「株式70:債券30」という

自分が求める資産配分(ポートフォリオ)がありました。

ところが今回のコロナショックで

積み上がった資産ベースで株式ファンドが暴落し、

今、運用資産は500万円にまで減ってしまいました。

今、資産配分の内訳は?

になっています。

⇒「株式70% 債券30%」からは

大きく乖離しているわけです。

まずは↑この現状認識をきちんとしましょう。

いっぽう、

毎月の「つみたて」の配分割合。

あなたは毎月5万円の配分を

ずっと「株式70:債券30」にして

つみたてを続けてきました。

が、

この2週間くらいで段々怖くなってきて、

月5万円のつみたての配分比率を

「株式20:債券80」に変えたところです。

お気持ちは分かります。)

でも?

毎月の『配分割合』を

「株式20:債券80」に換えるということは?

ゆっくりゆっくり時間をかけて、

ご資産ベース(500万円)での資産の割合を、

「株式55% 債券45%」から、

より「株式少なめ:債券多め」にシフトするということです・・。

「ん?」これがあなたの本当に望むことですか?

あなたもわたしもしばしば、

『市場の劇的な変化』に翻弄され、

感情的に毎月の配分の割合、

そして、資産ベースのポートフォリオを変えてしまいがちです。

後手後手に

自分の投資指針を変えていくのは・・

この資産運用にあって、

誰が主人公なのですか?

『あなた自身』です!

そこに盤石の意思があり、

市場に変化が生じたら、

盤石の意思を持って、

あなたのポートフォリオを もとに戻すだけ です。

徹頭徹尾、資産運用においては

あなたが「中心」なのです。

まず自分に問うべきは、

当初のポートフォリオ「株式70:債券30」が

あなたにフィットしているかどうか?でしょう。

あなたの心の声を聞いてみましょう。)

わたしの市場下落に対する抵抗力を明らかに超えているわ。

今回のコロナショックをうけて

わたしは自分のポートフォリオを

「株式50:債券50」に変えたい!

はい、ぜんぜんOKです。

では、

毎月の『配分割合』も、

「株式50:債券50」にするべきでは。

そして、

仮に毎年「リ・バランス」する時期が5月で

その時点でも

ご資産ベース(500万円)の資産割合が、

「株式55% 債券45%」なら、

積み上がったご資産ベースで

「株式50:債券50」に戻してあげるリ・バランスを実施するわけです。

一度に!

えっ、だって割合を元に戻すだけですから・・。

あっ、話は変わりますが、

このような非常時ですから『ついで』に、

保有するインデックスファンドを、

より低コストなインデックスファンドに移してしまうのも良いでしょう。

と云いますか、積極的にお勧めします。

含み益が積み上がっている既存のファンドを売って、

より低コストなインデックスファンドに乗り換えるって

普段はなかなか出来ません。

―つまり、

「含み益」も減っている、

あるいは評価が「マイナス」になっているからこそ、―

『お引っ越し』が実行しやすくなるわけです。

上の『例』でいえば、

「リ・バランス」をする際に、

ついでに、

保有するファンドを資産ベースでそっくりそのまま、

より「低コストなインデックスファンド」に移してしまってよいです。

ニッセイアセットマネジメントの「購入換金手数料なしシリーズ」とか

三菱UFJ国際投信の「eMAXIS Slim シリーズ」とかが挙げられます。

もうひとつ、

今回のように短期間で激変するマーケットに

実際遭遇してみて、

『あなたが・あなた自身を・チェックしてみる』のです。

「あっ、リバランスだ、

すなわち自分で資産割合をもとに戻すんだけれど、

これって(思ってた以上に)キツイな・・。」

そう感じた人は『バランスファンド』のほうが

向いているかもしれません。

ここでも

こんな非常時だからこそ、

既存のファンドから

低コストの『バランスファンド』に

資産ベースでえいやーっと、

『お引っ越し』をしてしまうチャンスと捉えることができます。

いついかなるときも、

同じリスク量を維持できること。

ちょっと想像してみてください。

たとえば今、

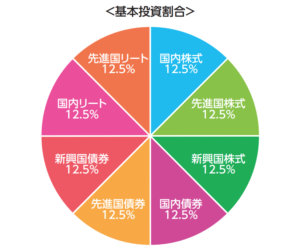

eMAXIS Slim バランス(8資産均等型)は

大きく価格が下がった国内株式、

先進国株式、新興国株式を、

債券やREIT(リート)よりも多く買い付けているはずです。

そう、合理的に「リスクテイク」しているわけです。

当時は逆に、

価格が上がりに上がった先進国株式への買い付けが少なく、

新興国の債券や新興国株式を多めに買い付けていたはずです。

価格が上昇している投資対象は

さらなる「伸びしろ」は少ない、と捉えることが出来るわけで、

2019年時点では

自然に「リスク制御」してくれていたわけです。

これが『固定配分型のバランスファンド』のメリットです。

いつでも背中に背負う「リスク量」が同じになる・・。

コロナショックというマーケットの激変は

あなたにとって

「生の」投資の教科書になっているのですよ。

お知らせ)

4月度のカウンセリングも引き続き、

『ポートフォリオ点検!強化月間』とします。

今回のコロナショックは

あなたのリスク許容度をチェックし、

シンプルで継続しやすい運用ポリシーを作り直す絶好の機会となります。

(スカイプでの面談も歓迎!)