確定拠出年金を『年金形式』で受け取るとき、別に年金保険商品にしなくてもよいのです

2020年1月10日

こんにちは。

投資信託クリニック代表の カン・チュンド です。

わたしにとって個別カウンセリングは、

『学びの場』でもあります。

お客様のちょっとしたひと言から、

「ホントはこうしたいんです」という潜在ニーズを嗅ぎ取ることもあります。

「○○すると当然、□□のはずだ」という思い込みを持たれている場合もあります。

去年の10月末時点で

企業型の確定拠出年金(企業型DC)に加入している人は723万人を超えますが、

直前で年金商品を一括購入し、

そこから年金でお金を受け取らないといけない・・

と思い込んでいる人はいませんか?

(そんなことありませんよ!)

制度の「はじまり」から「終わり」まで、

どの金融商品を保有するかについて

加入者側に【選択の自由】があります。

この【自由】は運用におけるリスクテイクと表裏一体ですね。

(改めて記しますが、)

企業型DCで年金形式で受給すると決めても、

「年金」を受給し終えるまで、

投資信託で運用を続けることが出来ます。

それが、

確定拠出年金なのです。

(個人型の確定拠出年金であるiDeCoも同様です)

もちろん、企業型DCで

「年金形式」で受給すると決め、

もう自身でリスクは取りたくない、

今まで積み上がった資産残高で

「確定型の年金保険商品」を購入して、

そこから「年金」を受け取るカタチにしたい、そういう【選択肢】もあります。

年金商品【年金給付専用商品】がある場合に限ります)iDeCoの場合も同様。

たとえば、以下一例ですが、

ある運営管理機関が提供している

『年金給付専用商品』の一部です。

DCニッセイ5年確定年金(定額型)

DCニッセイ10年確定年金(定額型)

DCニッセイ10年確定年金(前厚型)

DCニッセイ15年確定年金(定額型)

DCニッセイ15年確定年金(前厚型)

DCニッセイ20年確定年金(定額型)

第一の確定年金(5年)10年 15年 20年

ちなみに当クリニックでは

iDeCo、企業型DCを問わず、

「年金形式」を選んだとしても、

投資信託による運用を続けながら、年金を受給すべきと考えます。

理由はカンタンで、

元本確保型商品ではインフレによる減価リスクがありますし、

すればトータルの運用可能年数が伸びますよ。という考え方です。

少しマニアックになりますが

企業型DCで『老齢給付金』を請求する際に、いろいろ書類を書かされます。

以下、ほんの一部ですが、覗いてみますと・・。

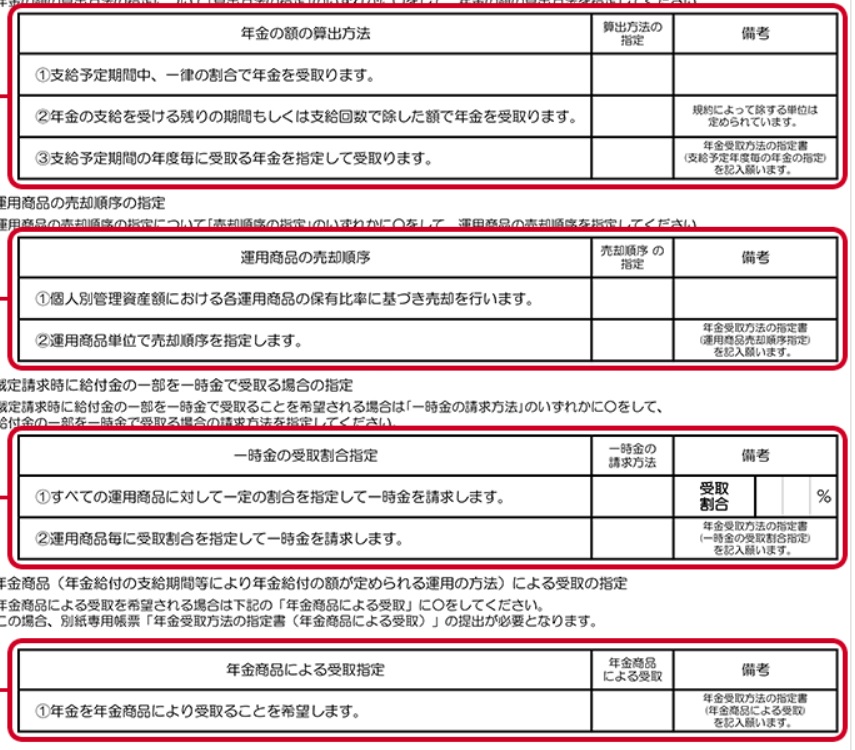

画像元:(JIS&T)「年金受取方法の指定書 企業型」

いろいろ記されていますが、

いちばん下、

年金を年金商品により受取ることを希望します。

これがいわゆる『年金給付専用商品』のチョイスです。

では、運用を続けながら、

年金形式で受け取る人は?

上記「指定書」をお読みいただくと、

運用商品の売却順序等の項目で、

細かく指定できることが分かります。

『年金の額の算出方法』のところ、

②年金の支給を受ける残りの期間もしくは支給回数で除した額で

年金を受取ります。

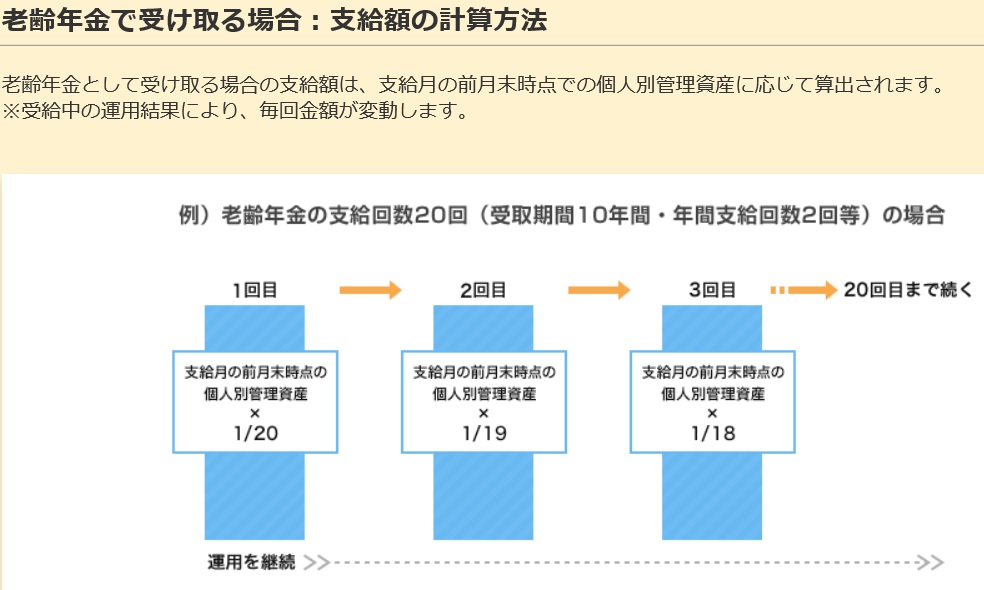

の具体的なイメージが、以下画像。

画像元:楽天証券(iDeCo)

そう、これこそ、

投資信託で運用を続けながら、

「年金受給」を続けるイメージなのです。

ポイントとなるのは、

以下の文言。

※受給中の運用結果により、毎回金額が変動します。

それはそうですね。)

実は年末の出張カウンセリングで、

確定拠出年金を『年金形式』で受け取るとき、

年金商品にしないといけないと思い込んでおられる相談者さまが

偶然お二人もおられたので、この記事を書こうと思いました。

カテゴリ:確定拠出年金(iDeCo・企業型)