「株好きの人」のための一般NISA(新NISA)と、コツコツ「資産形成」のためのつみたてNISAの共存が決まったようです

2020年1月5日

こんにちは。

投資信託クリニック代表の カン・チュンド です

新しい考え方、しくみを広く啓蒙するためには、

ときに既存の制度を刷新し、

シンプルな型を追求していく必要がありますが、

2020年度の与党税制改正大綱においては、

コツコツ「資産形成」のためのつみたてNISAの『共存が決まった』ようです。

ひと言だけいいですか?

残念です・・。

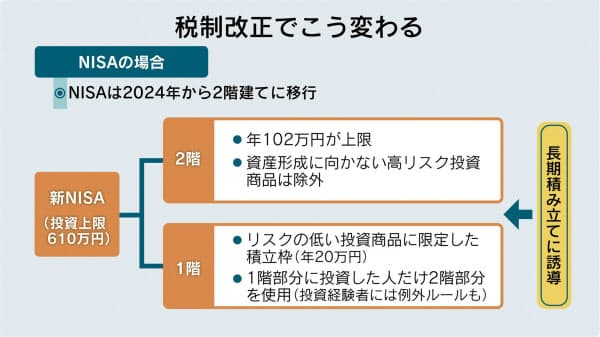

以下、画像をご覧いただくとお分かりの通り、

一般NISAは(2024年以降)「新NISA」と名前を変え、

2028年まで資金投入ができるようになります。

(NISAは2024年から とありますが、これは一般NISAのこと)

画像元:日経新聞

いっぽうのつみたてNISAも、

これまでは最後の資金投入が2037年でしたが、

これが5年間延長され、

2042年まで積み立て(資金投入)ができるようになります。

わたしは先ほど、

「株好きの人」のための一般NISA(新NISA)という言い方をしました。

それはなぜかというと、

再び、図表(新NISA)ですが、

実はすでに一般NISAを利用している人や、

個別株の経験がある人は、

1階部分(年額20万円限度)の投資信託の利用は必要なく、

2階部分のみを用いて

引き続き「個別株」の保有が可能になっています。

しかも、

2階部分のみを使えるのは、

投資対象が「個別株」に限られるようなのです。

まさに『既存の勢力』に気を遣っているのが透けて見えてきます・・。

(一般NISAはその口座数が

およそ1160万口座もあることが関係している?)

当クリニックの【アドバイス】は従来となんら変わることはありません。

つみたてNISAの利用を推奨いたします。

その理由は

投資可能金額より、

投資できる期間(時間の利益)を重視すべきと考えるためです。

そもそもNISA制度は

その利益が非課税となる優遇制度のこと。

金融商品を保有し続けられる【時間の利益】は、

投資可能な金額の利益を上回ると考えます。

しかも今回、

つみたてNISAの資金投入可能な年限が2042年までとなり、

たとえば今年(2020年)から

「つみたてNISA」を始める人は、

通算の資金投入可能額が、

40万円×23年(2042年まで)= 920万円 となります。

ただし、2020年に積立てた資金の非課税の

【満20年の期限】は 2039年であるため、

非課税の状態で投資できる限度額は

従来通り 40万円×20年 = 800万円 です。

(結局のところ)わたしが思う

つみたてNISA最大のメリットとは?

有価証券等の譲渡益に対する「課税料率」が不透明である中、

遠い将来においても、

利益に対して非課税をキープできるという特典なのです。

そして今、わたしが懸念すること。

それは、短期的な市場規模の温存(一般NISAのこと)を優先させ、長期的な目標、

つまりは【若年層に長期の資産形成のインフラを提供する】という本来の方向性がズレてしまい、つみたてNISAの口座が伸び悩むことです・・。

また、これも当クリニックの従来通りの【アドバイス】ですが、

つみたてNISAへの区分変更を出来るだけ早く行いましょう。

あなたが利用する投資の窓口はNISAだけではありません。

(最優先させるべきは『投資期間の利益』なのです・・)

次に、

日経新聞の田村正之編集委員が

【謎の「新NISA」、移管時に税制の大盤振る舞いも】

という記事を書かれています。

新NISA【1階部分】から

「つみたてNISA」へのロールオーバーが可能な旨、

解説が為されています。

しかも、

そのロールオーバーは

新NISA【1階部分】の取得価格を引き継ぐことが出来、

非課税での投資可能期間が5年+20年となる見通しです。

ただし、一点ご注意を。

つみたてNISAそのもので

毎年規則的に「資金投入」することが出来なくなりますよ。

しかも、

新NISA【1階部分】の投資限度額は年間20万円のみです。

一般NISAから新NISAへ移行後も、

新NISAか、つみたてNISAかは、

毎年の【選択制】であることに変わりはありませんので、

資産管理をシンプルに保つためにも、

「つみたてNISA」のみの利用がわたしはベストと考えます。

最後に、

これから「ジュニアNISA」を利用するのはお勧めしません。

同制度は現行通り、

2023年までの資金投入で制度そのものが終了してしまうためです。

(ただし、すでに制度を利用している人にとっては、

制度が終了してしまうため、2024年以降、一括であれば、

18歳を待たずに非課税のまま資金の引き出しが出来るようになったことは

朗報と云えるでしょう・・)

【ご注意】※ 本記事は

与党の2020年度の税制改正大綱決定に基づいたものです。

いまだ法案として提出・可決はされておらず、その内容が変更される可能性があります。

カテゴリ:NISA活用法