60歳過ぎたらファンドを解約してお金を使っていきましょう!とわたしは力説します

2025年5月31日

こんにちは。

投資信託クリニックの カン・チュンド です。

休日の昼下がりのこと。

Aさん(40歳)は

自分のお金がどの程度増えるかが気になって、

「積立投資シミュレーション」をしてみました。

<前提条件>

積立金額 8万円/月

想定利回り 4.5%

積立期間 40年

シミュレーションの結果は・・10729万円に。

(なんと1億円を超えます!)

しかし、上記を見てみると

「前提条件」がちょっと変です。

・・分かりますか?・・

何がヘンかというと、

40歳から40年も積立投資を続けてしまう点です。

あなたは80歳になり、

お金を使っていく「時間」があまり残されていません。

仮に65歳でリタイアされるなら、

65歳以降は資産の「取り崩し期」と見なすべきではないでしょうか。

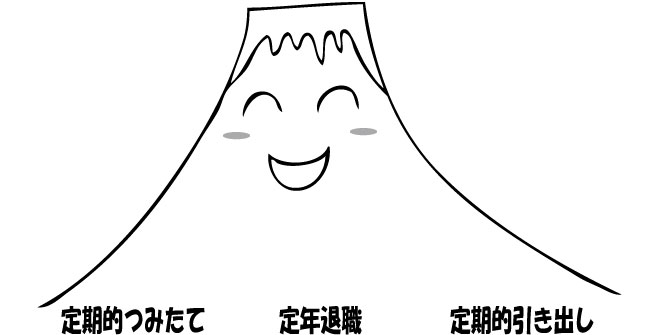

山を登って、下るイメージです。

「でもカンさん。

それじゃあ積立投資のシミュレーションでは3105万円にしかならないよ」。

ハイ、

(それはそれで)よいのではないでしょうか。

仕事柄(ファイナンシャルプランナー)

リタイアが近づいてきたお客様に、

「そろそろ投資信託を解約していく練習をしましょう」とか、

「そろそろお金を使っていくことも考えましょう」という類のお話をすると、皆さん「きょとんとした顔」をされます。

これまでお金を貯め、

お金を増やすことに専念されてきたので、

自分の投資信託を「売る」という行為に実感が湧かないのです。

リタイアされて5年も経つのに

NISA口座で高配当株を買い増ししている人や、

72歳で米国株式ファンドの積立を続けている人もいます。

一度、深呼吸してみましょう・・。

私たちは別に

『高リターン獲得選手権』に出場しているわけではありません。

人生のある地点に達すれば誰しも、

お金を「増やす人」から「用いる人」に変わる必要があります。

あなたが死んでしまえば、

もうお金を使う機会がありません。

それに、

お金を増やすことに固執し過ぎると、

別の問題(相続税)を残して

この世からサヨナラすることにもなります。

そもそもの話ですが、

株式や投資信託を用いて資産を積み上げるのは、

最終的に株式や投資信託を売って、

そのお金を有意義に使うためです。

「手段」・・投資信託を用いてお金を増やす

ですね?

資産管理画面の「デジタル数字」だけでは、お金の価値を現出することは出来ません。

お金の価値は、実際に「用いて」「使って」はじめて具現化されるものです。

山を登って(積んで)、

頂上に立って、

山を下って(取り崩して)までをこなすのが、

個人の資産運用の全貌ではないでしょうか。

ただ、

これまで投資に興味を持って、

お金を増やしてきた人は

ずっと手元に「お金を残すこと」に努めてきた人です。

そんなお金を貯める(増やす)に長けた人は、

たいていお金を使うのが苦手です。

難しいものです。

―お金を無駄に使わずに投資を続けてきたからこそ、お金が増えたわけです。―

「自分のファンドを売る」

「お金を楽しく使っていく」

理屈では分かっていても、

実際「やるのか?」と問われれば、

ずっと先送りしている『宿題』のように、なかなか手が付けられないのです。

正直に言って、

お金を増やすことのほうが

お金を使っていくことより易い部分があります。

お金の増やし方には一定の「ルール」 ―長期・分散・低コストー があり、それを遵守すればお金を増やすこと自体、決して難しくはありません(ある意味、普遍的なのです)。

ところが、

お金の使い方には「答え」がありません。

個別的です。

その人の個性、価値観などが反映されます。

ファンドを解約し、

お金を用いていくのはアウトプットであり、

あなたという人間の「本性」が炙り出されます。

インプット(お金を積む)のほうがむしろラクでしょう。

ファンドを解約してお金を使うことは、

誰しも未経験なので、戸惑われて当然です。

しかし、よくよく考えてみれば、

最初「投資」を始める際も、

右も左も分からず、あなたは大いに戸惑われたはずです。

「下り」(取り崩し)も試行錯誤。これは同じこと。

一度きりの人生ですから、

思い切って、

お金を「増やす人」から「用いる人」に生まれ変わりませんか。

資産を持つ意味(意義)は、

そのお金をどのように用いたか(使ったか)によってはじめて結実します。

なかなかチャレンジングなことです。

と同時に、人として高次な地点に達することでもあります。

カテゴリ:リタイアメント・資産の取り崩し