外貨建て一時払い生命保険の販売手数料?

2025年4月25日

こんにちは。

投資信託クリニックの カン・チュンド です。

金融商品に手数料(コスト)はかかるものです。

それは分かるのですが、

情報開示のされ方が、

たとえば「投資信託」と「生命保険」でこれほど違うのは

「昭和」と「令和」が共存しているようで違和感が満載なのです。

(少し昔の資料になりますが、)

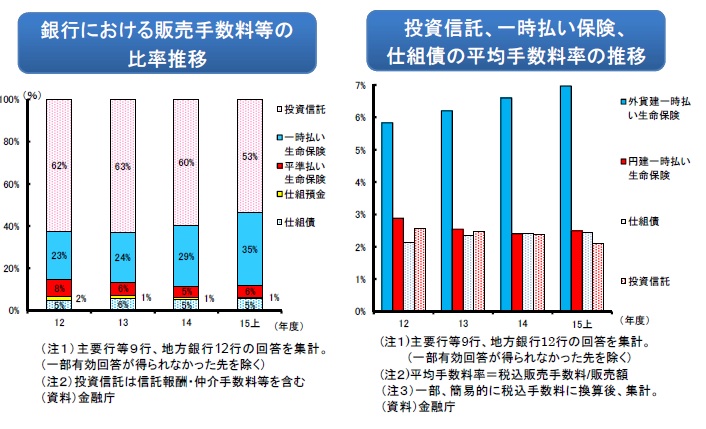

金融庁の

金融審議会「市場ワーキング・グループ」(第3回)議事次第の、

『金融庁 事務局説明資料』(PDF)を見ますと、たいへん興味深い図表が載っています。

上記の『右側』をご覧ください。

これは、

投資信託や、

円建て一時払い生命保険と、

外貨建て一時払い生命保険の

【販売手数料】の比較です。

(正確に言いますと、

【平均手数料率】の比較であり、

平均手数料率 =

税込販売手数料 / 販売額 で示されます)

図表を見れば一目瞭然ですが、

もっとも【販売手数料】が高く、

2015年度上半期の

主要銀行・地銀の計21行平均で、

【平均手数料率】は

7%に迫っていることが分かります。

7%!!

しかも、

外貨建て一時払い生命保険の

【販売手数料】は、

2012年度から少しずつ上昇しています。

それだけではありません。

上記の図『左側』をご覧いただくと、

銀行という販売会社(保険商品の代理店でもあります)が近年、

一時払い生命保険の販売に力を入れていることが明白です。

ーそれってなぜでしょうか。―

【答え】

投資信託より、販売手数料率がよいから。

たとえば銀行の窓口で販売される

投資信託などでは、

購入時手数料が3.3%もかかるファンドがあるよ!

と大騒ぎしますが、

これも(上記外貨建て保険に比べると)かわいく見えてきます。

ところで、

上述した『販売手数料率』ですが、

ちょっと注意して見る必要があります。

パンフレットなどで、

外貨建て一時払い保険について、

『販売手数料ゼロです』という文言をよく見かけますが、

あれは、

手数料はゼロですよ。という意です。

直接請求?

はい、そうです。

ここは視点を換えて、

そもそも(外貨建て生命保険の)『販売手数料』は、誰が支払うのか?を考えてみましょう。

【答え】

あなたです。

仮に、外貨建て一時払い保険を購入する際、

販売手数料5%です、と明示されていれば、

あなたが支払う保険料とは別に、

上記手数料をあなたは直接請求されて支払いを行います。

あるいは、

『販売手数料ゼロです』と謳われていても、

銀行さん(販売会社=保険の代理店)と、

生保さん(生命保険という商品のメーカー)の間柄を注意深く観察すれば、

もちろん手数料のやり取りは「ある」わけです。

販売会社(銀行)に手数料を支払うわけで。

この手数料は、

あなたが支払った「保険料」の中から賄われます。

上述の、

金融庁事務局資料の、

外貨建て一時払い保険の

【平均手数料率】7%弱の数字も、この手数料を指しているのです。

冷徹な目で、

【保険会社】【銀行】【あなた(契約者)】の『三者の関係』を俯瞰すると、

販社(代理店)に、

多めの手数料を支払って商品を売ってもらっているため、

万一、保険契約者(あなた)が早期にその保険を解約してしまうと、

メーカー(生保会社)にとっては『赤字』となってしまうため、

特に変額保険や、変額年金保険という類の商品においては、

『早期解約控除』という名のペナルティー料を設け、

解約返戻金を意図して小さくするという、自己都合的な仕組みを構築しているのです。

もちろん、

保険商品には保険商品の良さもあることは承知しています。

ただ、

同じ金融商品という土俵に立ちながら、

このせいで消費者自身が惑わされ、心理的かつ実際的に過大なコストを支払わされていると感じます。

昭和と令和が共存するのはとても不自然と感じるのはわたしだけでしょうか?

カテゴリ:投資の発想法