マネックスグループが生命保険買取(ライフセトルメント)サービスを開始

2025年4月22日

こんにちは。

投資信託クリニックの カン・チュンド です。

ライフセトルメント・・、

ちょっと聞きなじみのない言葉だと思います。

今、

あなたが保有する『生命保険契約』があるとします。

これを、

あなたの意志表示で、

「生命保険契約そのものを売り買いする市場」で売ることができるとしたら?

それが『ライフセトルメント』です。

たとえば、

わたしが1億円の保険金額の『生命保険』に入っていて、

その契約そのものを

わたしが生きているうちに、

第三者に売却するということなのです。

ココでのポイントは、

実は、

マネックスグループの子会社が

この「生命保険買取」(ライフセトルメント)サービスを開始したと発表しています。

『リリース』はこちら(PDF)

一般的に、生命保険には

「保険金の受け取り(死亡時)」

または「途中解約による解約返戻金の受け取り」の2 つの活用方法があります。

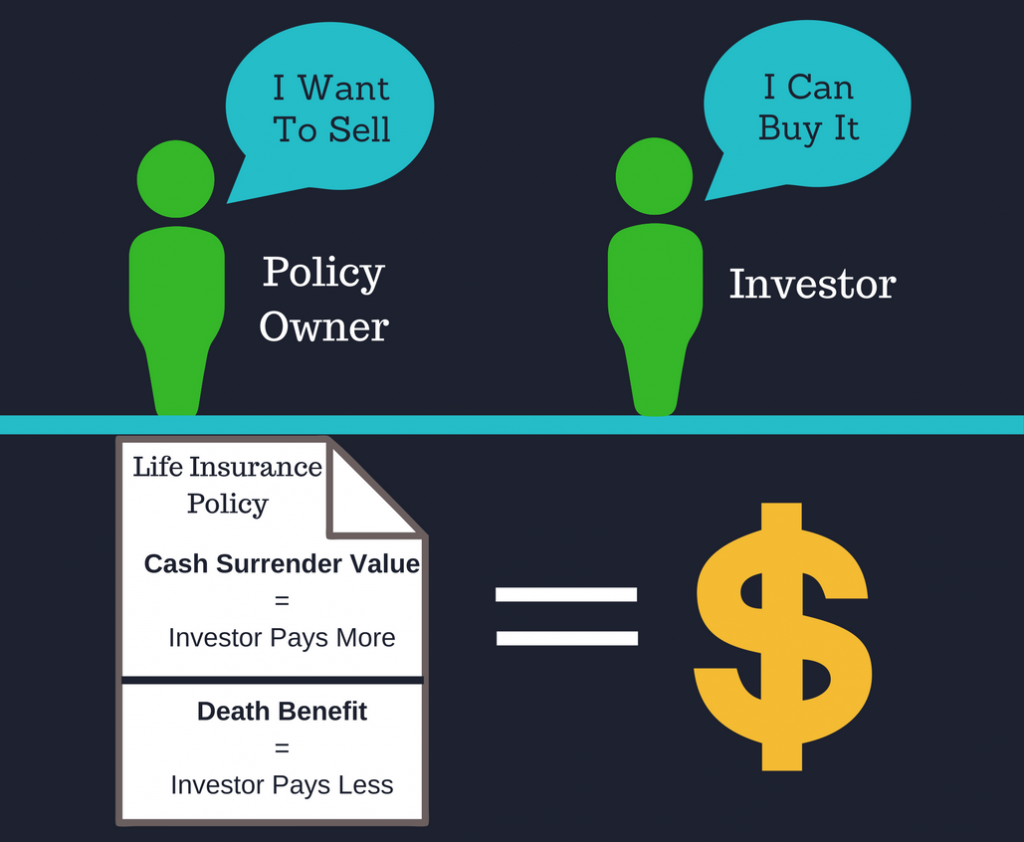

「生命保険買取(ライフセトルメント)」は、

それに次ぐ第3の選択肢として、

欧米ではすでに確立された手法です。

ライフセトルメントは、

生命保険契約を第三者に売却することで、

契約者が生前に資金を得ることができる仕組みです。

わたしはFPという仕事柄、

このライフセトルメントにずっと興味を抱いてきました。

個人の資産管理においては、

案外重要な『オプション』になると考えています。

ちょっとこんな想像をしてみましょう。

ふつうの会社員が

継続的に資産管理を行うには、

いくつかの要素を組み合わせる・・いわゆる「合わせ技」が必要となります。

Aさんという人が単に

銀行預金と投資信託を持つだけ。とは限らないわけです。

保険商品も(資産のひとつとして)幾つか持っているよ。

あるいは、外部要素として、

支出が増えそう・支出が減りそう

昨年相続が起こったところだ。

さまざまな『具体的状況』が想定されます。

仮に

63歳・Aさんがいるとしましょう。

Aさんは資産全体をシンプル化して、

資産取り崩しに備えるという「目的」を持っています。

生命保険という資産を、

より取り崩しがしやすい預金や投信というカタチに変換させる

そのために

→ 市場(マーケット)で保険契約を売却するというオプション。

あるいは、

49歳・Aさんがいるとしましょう。

Aさんは

NISA口座の1800万円(生涯投資枠)を埋めるために、

特定口座内での株、投資信託に加えて、

→ 生命保険契約の市場で保険を売却するというオプションを行使。

そして、NISA口座に追加資金を入金されます。

(死亡保障は会社の団体生命保険で賄います。)

生命保険契約を

生前に売却し、

資金を得る。

このニーズは、個人のファイナンシャルプランニングにおいて、根太くあるのではないでしょうか。

保険契約を解約して『解約返戻金』をもらうっていうチョイスもあるじゃない。」

はい、それはそうです。

しかし、保険会社に解約を申し出て、

「解約返戻金」を受け取る。

これは、

商品の作り手である会社に、

「下取りをしてもらう」ことであり、価格評価が低くなりがちです。

それよりも、

市場(マーケット)で保険契約そのものを売却したほうが、より高く売れるという現実が、ライフセトルメント先進国のアメリカでは実際にあります。

カギを握るのは、

分厚い市場(生命保険の売買)が形成されるか否か、ということでしょう。

高齢化が進む日本社会では、

この生命保険の買い取り(ライフセトルメント)の需要は増加していくとわたしは考えます。

カテゴリ:100年ライフプラン