『定額』取り崩しと『定率』取り崩しの本質的な違いについて【後編】

2025年4月19日

こんにちは。

投資信託クリニックの カン・チュンド です。

昨日の続きとなります。

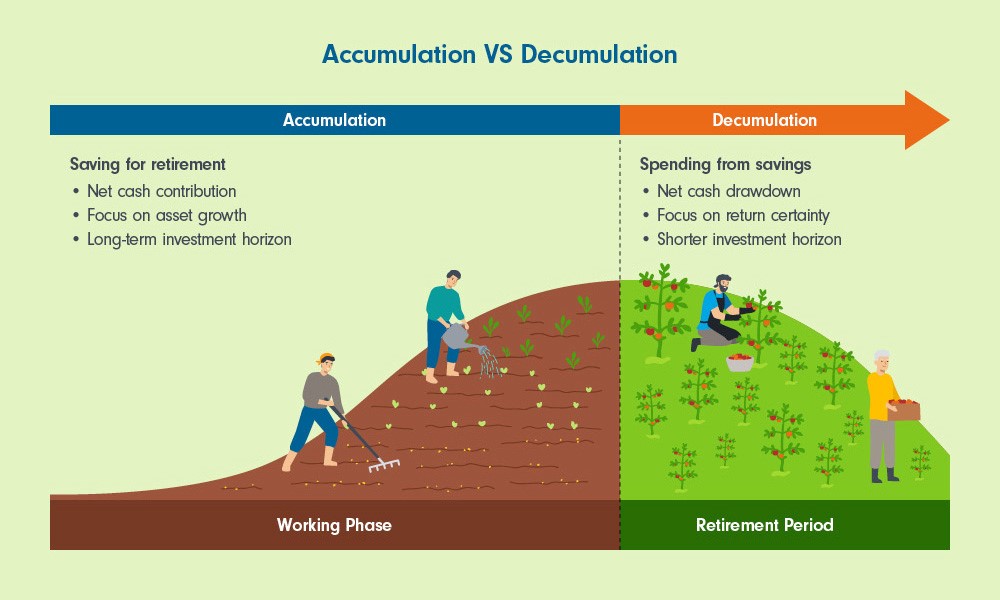

個人の投資は一種独特なリズムを持ちます。

「定額」取り崩しにせよ、

「定率」取り崩しにせよ、

定期的(かつ)規則的に資産を引き出すというリズムは、実は前半の『つみたて投資』と対(つい)を成します。

少しずつリスク資産を積み上げたからこそ、

少しずつリスク資産を取り崩すことが理屈として分かるわけです。

さて、

FPの頼藤 太希さんの記事(NEWS PICKSに掲載の記事)を

引き続き引用しますが、

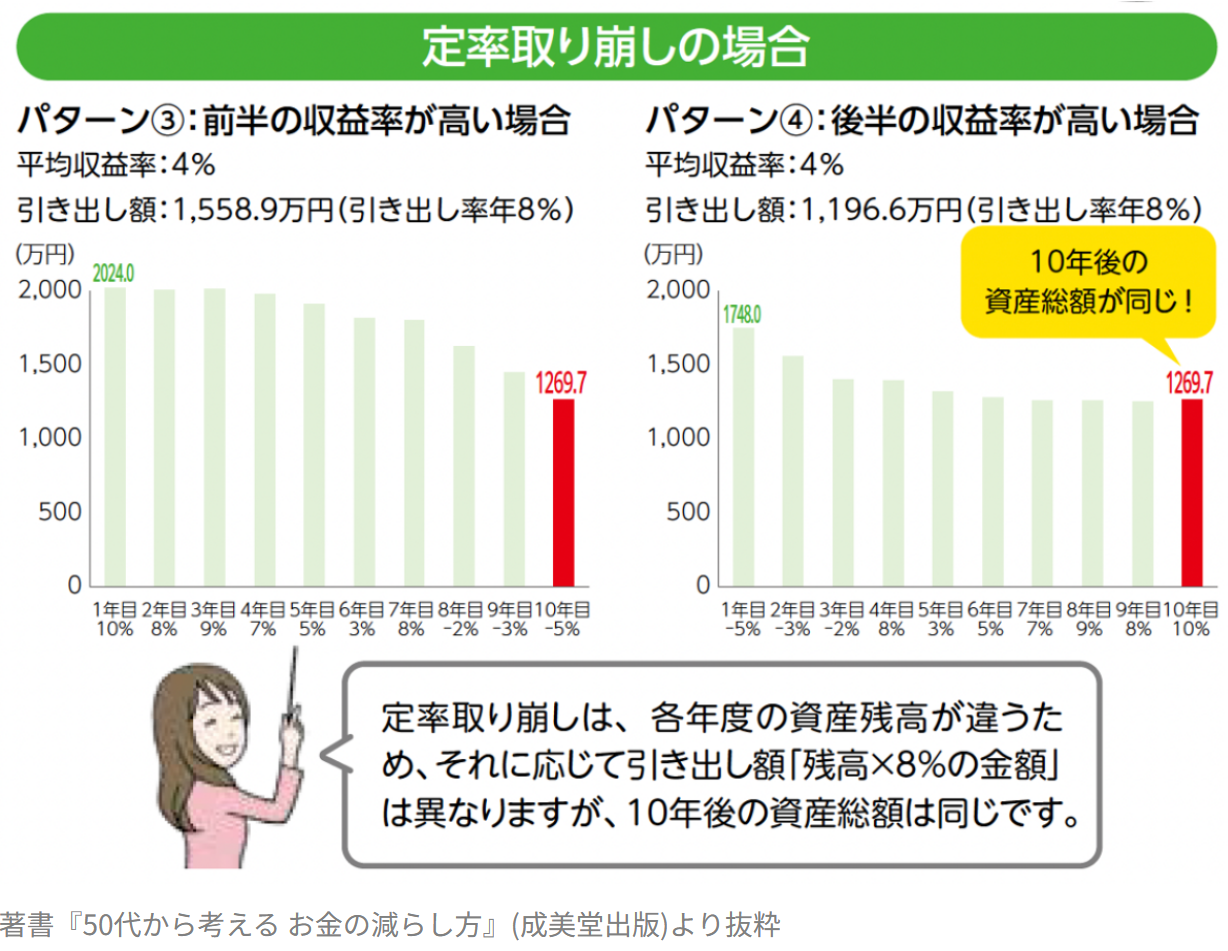

『定率』取り崩しでは、

保有資産の結果リターンの「ばらつき方」が

資産額の推移にどのような影響を与えるのでしょうか。

〇保有するリスク資産が

向こう10年で「年率プラス4%」の収益率となる、という前提は前編と同じ。

パターン4)前半成績が悪くて、後半は良かった【後半の収益率が高い場合】

双方とも、

当初2000万円のリスク資産を

毎年8%相当(当初は160万円)取り崩すという「前提」です。

画像元)NEWS PICKS

『「資産を築く」よりも「資産を使う」方が断然難しいって話』

※1年目、2年目、3年目・・の下に記されている数字が、実際の各年の結果リターンです。

いかがでしょう。

結論からいえば、

パターン3)

前半成績が良くて、後半は悪かった。でも、

パターン4)

前半成績が悪くて、後半は良かった。でも、

これぞ、

『定率』取り崩しの本質を表していると云えます。

資産が増えた時は(同じ8%の取崩しでも)多めの金額を解約することになり、資産が減った時は(同じ8%の取崩しでも)少なめの金額を解約することになるため、

向こう10年間で

毎年毎年どのような結果リターンの軌跡を描いたとしても、

通算の年率リターンが同じであれば、

10年後の資産額も同じになる。というシンプルな帰結なのです。

もちろん、

図表をよーくご覧いただくと、

画像元)NEWS PICKS

『「資産を築く」よりも「資産を使う」方が断然難しいって話』

※1年目、2年目、3年目・・の下に記されている数字が、実際の各年の結果リターンです。

パターン3のほうが

パターン4に比べて、

10年間の『総引き出し額』が多くなることが分かります。

これは『定額』取り崩しと共通しますが、

たとえ年率結果リターン(10年通算)が同じでも、

前半成績が良くて、後半は悪かったケースのほうが、

ところで、

資産取り崩し期においては、

『定額』取り崩しがダメで

『定率』取り崩しがバラ色という単純な構図になるわけではありません。

『定率』取り崩しの最大のデメリットは、

(何と言っても)毎年毎年の取り崩し額が変動することでしょう。

これはなかなか「厄介なこと」です。

ふつう、私たちは

毎月の生活を『決まった金額ベース』で送りますから。

取り崩しの実態に「合わせる」必要があるのです。

(様々な要素が絡み合いますが)それでも、わたしは『定額』取崩しより、『定率』取崩しを(より)お勧めします。

それは資産が長持ちしやすく、

長生きリスクに対応しやすいためです。

最後に、

定額にしろ、

定率にしろ、

投資信託(リスク資産)を規則的に部分解約していくことは、個人の資産管理の後半では重要な約束事です。

高齢化が進む日本では、

今後、資産の取り崩し戦略が各方面から注目を集めることでしょう。

カテゴリ:リタイアメント・資産の取り崩し