『定額』取り崩しと『定率』取り崩しの本質的な違いについて【前編】

2025年4月18日

こんにちは。

投資信託クリニックの カン・チュンド です。

心のどこかで(何となく)、

『定率』取り崩しのほうがいいかな・・と思う心地はあっても、

それが理屈的に

より優れている管理方法であると(なかなか)実感しにくいものです。

なぜなら、

リタイア後の「資産管理」において、

毎年毎年ファンド価格が

どのようにアップダウンするか(= 毎年の「結果収益率」が何パーセントになるか?)は予め決まっていないためです。

両者の比較においては、

具体的な『例』を挙げて、

シミュレーション比較してみたほうが分かりやすいのかもしれません。

そう思っていたら、

FPの頼藤 太希さんの記事を見つけました。

(NEWS PICKSに掲載の記事)

まずは、

大事な『前提』のところを整理しておきましょう。

実際は「毎年◯%で運用できる」という保証はありません。

運用成果を年単位で見れば、

大きく値上がりする年もあれば、

少ししか値上がりしない年もあるでしょう。

値下がりする年もあるはずです。

さらに、値上がりする年・値下がりする年がいつやってくるかでも、資産残高の推移が大きく変わってきます。

はい、その通りですね。

頼藤さんは記事内で

10年間、資産の取り崩しを行う中で、

ところが、です。

年率+4%のリターン(10年間)といっても、

実にいろいろなパターンがあるわけです。

単純に考えても、

パターン2)前半成績が悪くて、後半は良かった。とか。

ここからがいよいよ本題なのですが、

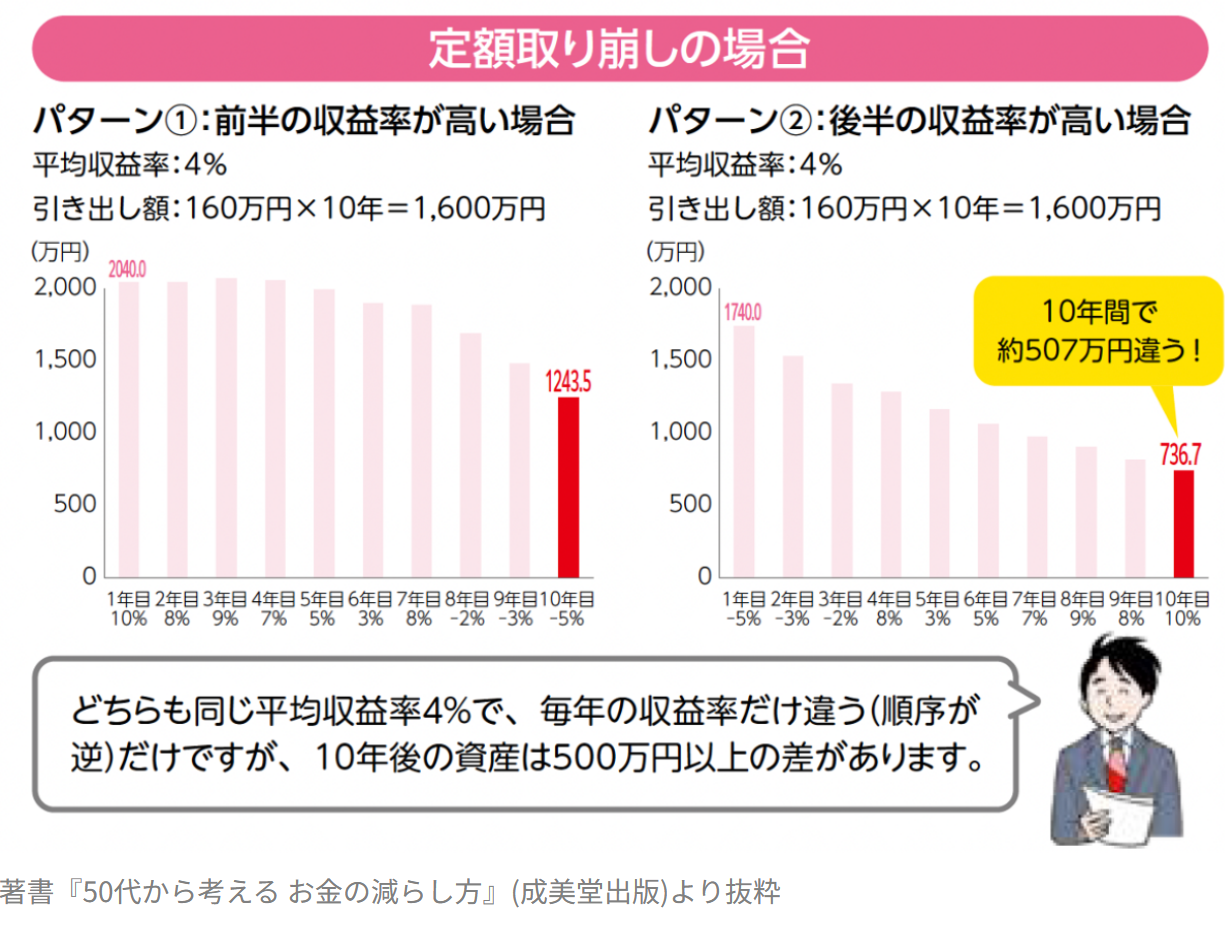

頼藤さんは『定額』取り崩しにおいて、

パターン2)前半成績が悪くて、後半は良かった【後半の収益率が高い場合】

の2パターンを、実際に提示されています。

それが下記図表です。

画像元)NEWS PICKS

『「資産を築く」よりも「資産を使う」方が断然難しいって話』

※1年目、2年目、3年目・・の下に記されている数字が、実際の各年の結果リターンです。

パターン1、パターン2とも、

毎年『160万円』(当初8%相当)ずつ取り崩すという「前提」です。

繰り返しですが

ポイントは、

〇 10年間の通算で見ると、

どちらのケースも「年率+4%の収益率」であった。

〇 そして、どちらのケースも、10年間での「トータルの引き出し額」は1600万円であった。という点です。

パターン1)

前半成績が良くて、後半は悪かった。

よりも、

パターン2)

前半成績が悪くて、後半は良かったケースのほうが、

資産の減少割合が大きくなっています。

言い方を換えれば、

『定額』取り崩しでは、

同じ「平均・結果収益率」(10年間)であっても、

毎年毎年どのような結果リターンの軌跡を描くのかで、資産の変動の仕方が大きく違ってくるということなのです。

後半に続く・・)

カテゴリ:リタイアメント・資産の取り崩し