株式・投資信託が保険・年金を追い越す日(日銀の『資金循環統計データ』より)

2025年4月4日

こんにちは。

投資信託クリニックの カン・チュンド です。

よくニュースで、

『個人の家計金融資産が2230兆円に達しました』などと伝えられます。

あのソースは

「日銀資金循環統計」です。

上記データを見れば、マクロベースでの家計金融資産の「最新ポートフォリオ」が確認できます。

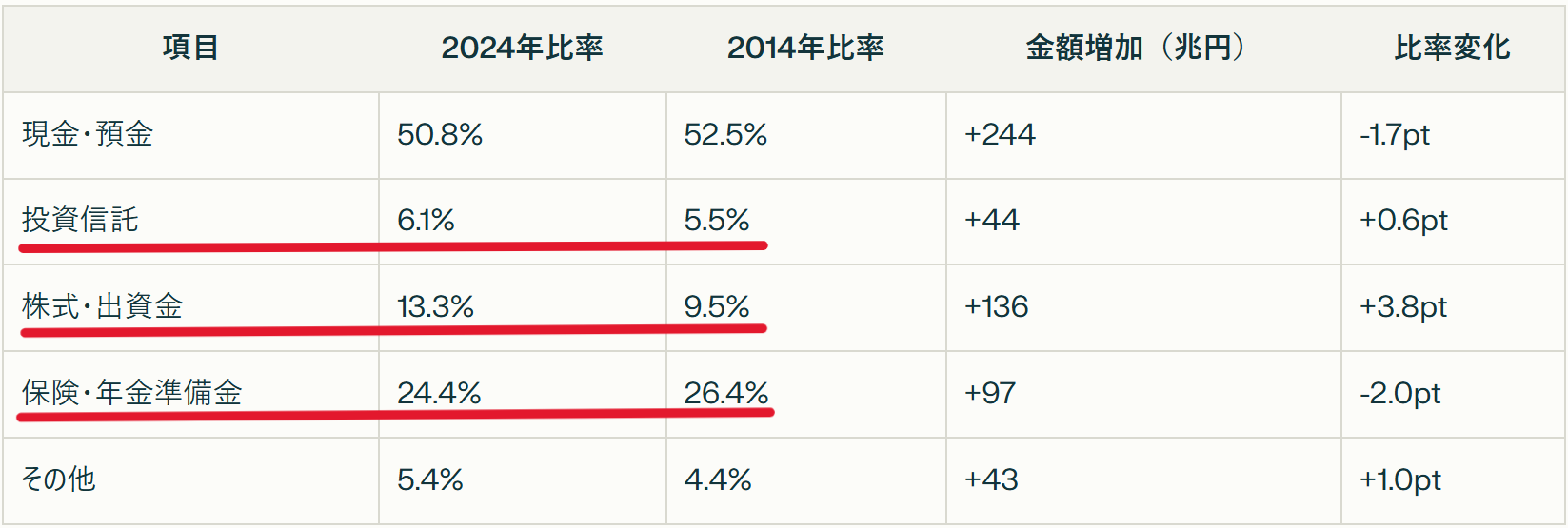

2024年末時点ではどうなっていたのでしょうか?

株式・出資金 13.3%

投資信託 6.1%

保険・年金準備金24.4%

その他 5.4%

となっています。

「なんだ。相変わらず現預金が『半分』もあるんだ」という呟く人は、本質を見ていません。

わたしは長年

この「資金循環統計」の、

〇 株式・投資信託 と、

〇 保険・年金の『比率』に注目してきました。

今、米国株式市場を震源として世界のマーケットが『調整局面』を迎えています。

個別株式や株式ファンドで運用を行っている人は今、価格変動のリスクを(まさに)頭上から浴びているわけです。

という人のほうが多かったのが、

これまでの日本でした。

10年前、2014年12月末時点の「資金循環統計」(計1694兆円)と比較すると、個人金融資産はその規模が30%以上増える中で、

資産構成の『比率』には以下のような変化が見られます。

画像元)perplexity

つまり?

つまり、少しずつですが、

これは案外、大きな変化の兆候でしょう。

例えば、米ドル建ての「個人年金保険」の場合、保険会社は米ドルの『長期債券』に投資を行って、

保険契約者に約束した利回り以上のリターンを得ようとします。

しかし、ドル建ての債券にも価格変動リスクがあるわけです。

すなわち、

2.「あなた自身」が自らリスクを負って投資を行うのか

この違いが在るだけなのです。

先が見通せない、不透明な時代であるからこそ、自身が負える範囲のリスクを適正に評価して、それを背中に背負い続ける。

保険から株式等への比率の変遷は、

従属的で他力本願だった個人が、

主体性を持ちながらリスクコントロールする個人へ変化している証左であると、わたしは受け止めています。