米国の確定拠出年金(401(k)プラン)、早期引き出しが急増中

2025年3月21日

こんにちは。

投資信託クリニックの カン・チュンド です。

人生の中で困った時というのは、

自分の資産に頼らざるを得ません。

日本の確定拠出年金制度と違い、

米国の「確定拠出年金」401(k)プランでは、

一定の手続きのもと、

資産の一部を早期に引き出すことが可能です。

59歳半以前の

資産の一部解約 →「引き出し」については、

401(k)プランでは

規定の課税に加え10%の「ペナルティ課税」がなされます。

※通常の早期引き出しの場合

しかし、例外規定も認めています。

401(k)プランの管轄は

内国歳入庁(IRS)なのですが、

IRSは特定の『経済的困難』事項に当てはまれば、

ペナルティ料なしに

確定拠出年金から

中途で資金を引き出すことを認めています。

『特定の経済的困難』とは?

・医療費や葬儀代の支払い

・主たる住宅の購入

・大学の授業料の支払い

などが当てはまります。

たしかコロナ禍の2022年時点では、

401(k)プランからの『早期引き出し』は

加入者全体の「2.8%程度」だったと記憶しています。

以下、ウォール・ストリート・ジャーナルの記事です。

記事は2024年、

401(k)口座保有者の4.8%が

経済的緊急事態を理由に早期の引き出しを行い、この数字は過去最高になったと伝えています。

一度、深呼吸しましょう。

ここは、ふたつの事象を

きちんと分けて考える必要があります。

つまり、アメリカ人の確定拠出年金の『口座残高(金額)』そのものは過去最高を更新しています。

ご承知の通り、

米国の株式市場はコロナ禍以後、記録的な上昇を続けているためです。

老後のためのファンド資産は順調に増えており、これはたいへん喜ばしいことです。

物価上昇が続き、それに賃金の上昇が追い付かず、

手元資金が目減りしている層も一定割合いるのが現状です。

(カードローンの残高も過去最高を更新中。

コロナ禍の膨大な給付金すでに使い果たした状況です。)

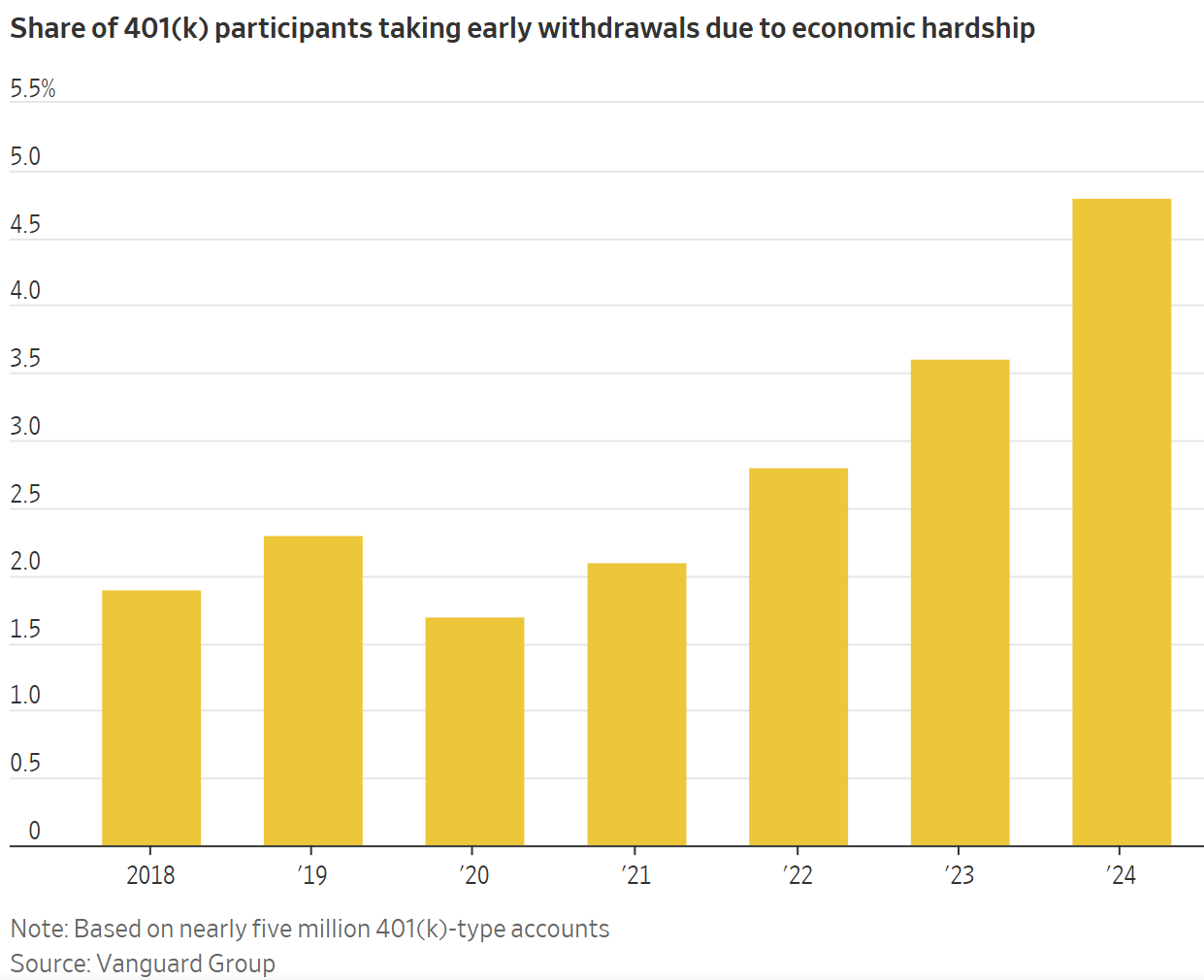

401(k)プラン加入者のうち経済的困難事由から早期引き出しを実施する人の割合

画像元)ウォール・ストリート・ジャーナル

口座保有者の約4.8%が昨年、

差し押さえの防止や医療費の支払いなどの理由で早期引き出しを行った。

500万人近くの401(k)型口座を管理するバンガード・グループによると、これは過去最高で、2023年の3.6%、流行前の平均約2%を上回った。

上記引用部分にある「差し押さえ」とは、

住宅ローンの滞納による強制執行のこと。

また、医療費の支払いは、

公的医療保険がほぼないアメリカならではの問題と云えるでしょう。

また、上記記事では、

労働者を401(k)プランに自動的に加入させる雇用主が増えた、とも伝えています。

つまり、

ということでもあります。

(401(k)プランは日本の確定拠出年金と違って、まずは『労働者側』が掛金を拠出。それにマッチングして雇用主側も掛金拠出が可能。という制度なのです)

これは推測の域を出ませんが、

毎月の収支に対し、

401(k)プランの掛金額が過大になっていた人が一定割合おられたのでしょうか。

また、「生活防衛資金」(手元資金)の準備が、日本に比べて希薄である可能性もあります。

100人に4.8人が

早期引き出しを行っている現状は、

アメリカの景気減速を示す目印になるのかもしれません。

追記)

確定拠出年金を

中途で引き出せること自体、

功罪が「共存」していると個人的には感じます。

カテゴリ:確定拠出年金(iDeCo・企業型)