NISA、3600万円の夢(小さくても細く長く活用し続ける)

2025年3月11日

こんにちは。

投資信託クリニックの カン・チュンド です。

新NISA制度が出来たので、

「去年から投資を始めたよ。」という人が、

日本全国で

おそらく数百万人はおられるのではないでしょうか。

今日は特に

20代のあなたにフォーカスしてお届けします。

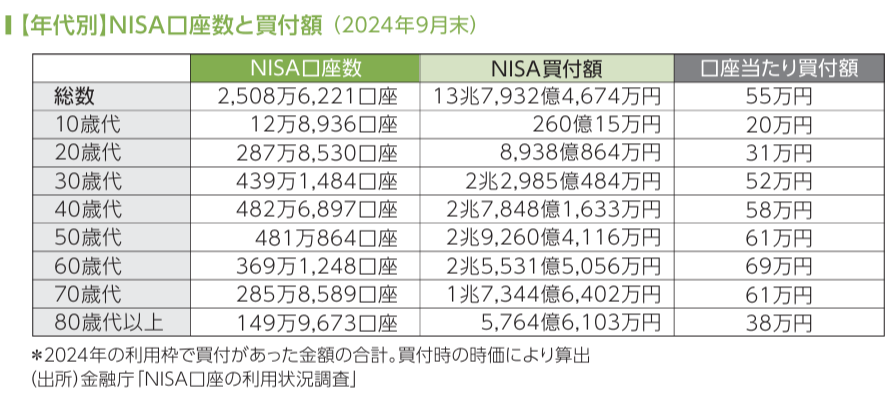

画像元)「資産形成白書2025」

大和アセットマネジメント

上図をご覧いただくと、

2024年9月末時点で、

すでに約287万口座、

NISA口座を開設している『20代』の人がいることが分かります。

口座当たりの買付額は31万円。

1ヵ月あたり約3.4万円の買付け額となります。

いや、そんなにはムリ、無理。

(ワタシ20代だから)

NISA口座での積立は

月1万円、2万円くらいが限度かな。

という人もいるかもしれません。

NISA制度は恒久化されたため、

実際、ぜんぜん慌てる必要はありません。

あなたの長いキャリアと並行して、

毎月の積立投資の掛金も

少しずつ増やしていければよいのです。

・・先は長い。・・

たとえば、

30代 月3万円

40代 月5万円

みたいな感じで、

あなたの収入の増加とともに、積立投資の額も逓増させればOK。

NISAという、

大きな特典が付いた器を、

細く長くじっくり活用していけばよいのです。

・・先は長い。・・

もしも可能であれば、

年2回の『ボーナス』のお金も、

一部NISAに入れられれば尚よいでしょう。

通常の積立設定に加え、

『増額月設定』というしくみを利用するのです。

(20代から)30代になったあなたが

NISA口座で月3万円の積立をしているとします。

6月と12月のみ、

各「10万円」増額設定をすれば、

・プラス6月と12月のみ

各「13万円」の積立投資

という形が出来ます。

あるいは、

パートナーが出来、一緒に暮らし始めれば、

互いが

自身のNISA口座で積立投資という形も生まれます。

マイホームを購入する場合、

互いのNISA口座から

一定額を解約して、

住宅取得の頭金の一部とすることも可能です。

あるいは、

親御さんが経済的にある程度裕福で、

マイホーム資金の援助や

(子どもが出来た場合は)

教育資金の援助を申し出てくれそうな場合は、

一括で300万円とか500万円とか援助を受けるのではなく、

『暦年贈与』という形で、

NISA口座に積み立てる「追加」の原資に出来るためです。

NISAという特典付きの器は、

資金を入れつつ、

(必要に応じて)部分解約して、必要なイベント資金も調達しつつ、また資金を積んでいくという、

一家にとっての『資産形成』マシーンとなり得ます。

※長く使えば使うほど、ヴィンテージ効果が出てくる可能性「大」

NISA口座内で

部分解約を何度か実行しても、

売却した金額の『元本相当額』については、

投資枠としてまた『復活』するため、末永く資産形成機能を維持できます。

仮に、ですが、パートナー同士、

長い年月をかけて(頑張って)1800万円のNISA投資枠を埋め、人生時間というスパンのなかでNISA口座を使い倒していけば、

計3600万円(ふたりのNISA投資枠)のみで、資産形成の体制づくりは完了する。

そう言ってもよいでしょう。

何なら、

(あくまでひとつのオプションですが、)

今現在、26歳(2025年)のお二人は

無理して先に『住宅』を取得しようとせずに、

まずは1800万円×二人の「NISA投資枠」を埋めることを優先させ、今から30年後、いや35年後(2060年)に、

つまりは61歳になったときに、

要は、

35年という『時間』を味方につけて、

NISA口座内での「ファンド資産」を、

3600万円 ⇒ 5000万円 ⇒ 7000万円というふうに育てることに注力するわけです。

政府が移民政策について

根本的な施策の変更を行わない限り、

2060年時点で人口は大きく減少しているため、住宅価格はリーゾナブルである可能性が高いでしょう。

最後に、

NISA制度では

元本ベースからいくら資産が増加しようが、売却時の『非課税』は保証されています。

(ふたりで)3600万円分、投資枠を埋めるのは、決して遠い夢ではありません。

大切なことは、入金を止めないこと、同じ姿勢を長く保つことです。

カテゴリ:NISA活用法