インド株の下落が示すもの

2025年3月5日

こんにちは。

投資信託クリニックの カン・チュンド です。

本日はロイターの記事から。

2023年、24年と

日本では次々とインド株式ファンドが設定され、

また既存の「インド株インデックスファンド」の信託報酬引き下げなども実施され、この方面は活況を呈していました。

しかし、

インドの株式市場は

昨年後半から伸び悩んでいます。

(市場の『調整期』に入る可能性が高くなっていると云えるでしょう)

NSE指数(Nifty 50指数)は

昨年9月のピークから約15%下落し、

投資家の資産、約85兆ルピー(約1兆ドル)が失われた。

上述のロイター記事では、

インド株式の下落期間としては

1996年以降でもっとも長くなっていると伝えています。

わたしは単に

株式市場が上がり過ぎていたため。と解釈しています。

おそらく、

今回に至るまでの株高は、

多くのインド人にとって「はじめての本格バブル(暴騰期)」であったのではないでしょうか。

一般市民の所得が向上し、

自分の判断で、たとえお小遣い程度でも

個別株や投資信託が買えるようになって、

投資で「儲かる」ことを、多くのインド人が生まれてはじめて経験したビッグイベント。

それが、この10年来のインドマーケットそのものであったと思われます。

※下記「写真」は2010年にインドに行った際、とあるネット証券で撮ったもの。

何時の時代も、

どこの国でも似通っています。

以下、インド人のYouTube動画(ショート)をご覧ください。

『Euphoria in Indian Stock Market Bubble in Indian Stock Markets』

お金持ちだけではなく、

一般の人(small person)パーン(betel leaf)を売る人

チャイを売る人

人力車を引く人まで、

すべての人たち、

まだ若い学生に至るまでが

株式市場のことを話し出したら、それは危険だ。

ユーフォリア(行き過ぎた幸福感)の状態だ。

まさに警鐘を鳴らす動画です。

注目は、

このショート動画が作成されたのが

2024年6月であった点。

冒頭のロイター記事は、

今回の市場下落について、

長引く外国資金の流出、

インド企業の弱い企業利益などを挙げています。

特に外国人投資家の「売り越し」が続いていることが主因とみられます。

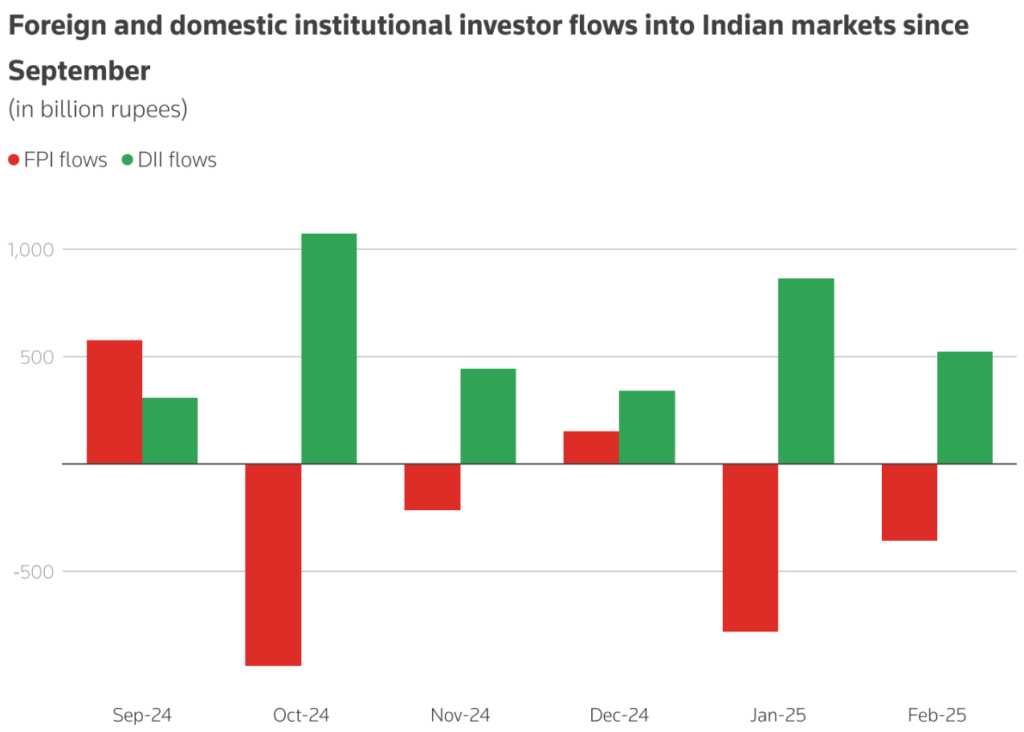

昨年9月来のインド市場『資金流出入グラフ』

赤の棒グラフが↓外国人投資家。

画像元:ロイター

いくらなんでも下がり過ぎたりしたら、

外国人の個人投資家が押し目買いとかするんじゃないの?

と思われるかもしれません。

でも(それは残念ながら)出来ません。

インド株式マーケットの一大特徴、

海外の個人投資家が

インドの『個別株式』を売買できない点にあります。

大事なことなので繰り返します。

海外の個人投資家は

インドの個別株を売り買いできません。

これは大きな法的「制約」です。

試しにSBI証券の外国株式のページをご覧ください。

「インド」の記載はありません。

インド株式市場にダイレクトにアクセスできる外国人は、インド証券為替取引所(SEBI)に登録された、外国ポートフォリオ投資家(FPI)のみです。

いわゆる投資適格の機関投資家のみなのです。

投資資金を一定額以上有するなどの制約があり、大きな資金を有するがゆえに、「買い」に向かうときは、小さな池に大魚が群がる状態になり、

また逆に「売り」に向かうと、大きな資金ゆえに、小さな池から一気に魚が引き上げる状態になってしまいます。

当然のことながら、ボラティリティは大きくなります。

私たち日本の投資家も、大いに『教訓』とすべきでしょう。

投資家はいつの間にか

高度な分散投資をつまらないコトと思い始めます。

オルカンやS&P500のファンドに投資していた人が、

NASQAQ100に向かい、

米国TOP20の株式ファンドに向かい、

やがては米国の巨大テック企業10社のみを組み入れたファンドに群がり始めます。

より高いリターンを求めて。

そして限りなくピンポイントの投資に、

(知らず知らずのうちに)近づいてしまうわけです。

これと同様に、

先進諸国の株式ファンドのリターンに物足りなくなった投資家が、新興国内の、単一の国の、株式ファンドに向かいます。

インド株ファンドや、

ベトナム株式ファンドや、サウジアラビアの株式ETFなどに、超過リターンを求めて群がるわけです。

新興国特有の、

カントリーリスクを熟考するまでもなく、より高い収益期待に酔いしれてしまう・・。

株式市況が「好調な時にのみ」起こります。

今でも2007年当時の

第一次『インド株ブーム』の頃を思い出します。

セミナーに参加されていたお客様のひとりが、

「インド株式ファンド」の、あまりの成績の良さに、

カンさん。

投資って思ってたより簡単で儲かるものなんですね。

と言われていました。

インド株もベトナム株も、

この20年のタームの中で、

大きなアップダウンを繰り返しています。

これはわたしたちに共通の『教訓』です。

冒頭ご紹介した、

インドの株価指数「Nifty50指数」と、

米国S&P500のETF(VOO)紫の折れ線グラフ の直近10年の成績を比較すると、

(意外にも)僅差でS&P500ETFに劣後しているくらいです。

わたしには

インド株式の急落が、米国株の調整の「先行指数」と思えてなりません。