確定給付年金(DB)から確定拠出年金(DC)への移換に関する相談が(再び)増えています

2025年3月4日

こんにちは。

投資信託クリニックの カン・チュンド です。

確定給付年金(DB)から

確定拠出年金(DC)への『移換』。

実はこの『移換する』って、年金制度界隈の、専門用語です。

あなた(当事者)にとっては、

「えっ、何それ?」という戸惑いそのものです。

が、会社(あなたの勤務先)にとっては、

企業の『運用責任』がなくなるため、

今日もどこかで

数えきれないくらいの数の会社が、

確定給付年金(DB)から

確定拠出年金(DC)への『移換』を検討しているはずです。

従前の「確定給付型の年金」(いわゆる企業年金:DB)では、あなた個人の『勘定資産』というものがあります。

それを(確定拠出年金:DC)に移換させる際、

あなたがその会社で勤務してきた『年数』が長ければ長いほど、けっこう大きな金額ベースになったりします。

場合によっては数百万円単位に、

相談『実例』としては、

「800万円位が確定拠出型年金(企業型DC)に入金される」というお客様もおられました。

およそ四半世紀が過ぎて、

【確定給付型】の年金制度から、

あるいは【退職一時金】の制度から、

従業員が自分の責で資産運用を行う【確定拠出型の】年金制度へ、国全体として大きな旋回が起こっていると如実に感じます。

(あと20年もしないうちに、

米国と同じように『確定給付型』の年金制度のほうがマイナーになってしまうことでしょう)

あなた(当事者)自身は

「なんかイヤだなぁ、面倒くさいなぁ」と思われるかもしれませんが、

ここは『チャンス』と捉えてみませんか?

自分の裁量で投資できる『原資』が、一気に数百万円も増えるの?ラッキーじゃん。

くらいに思っていただきたいのです。

(NISA口座のほうで、天から数百万円もお金が降ってくることはありません。)

さて、確定拠出年金(DC)に移換となると、

毎月の『掛金』(拠出金)が割り当てられ、

あなたは嫌々でも『積立投資』を始めることになります。

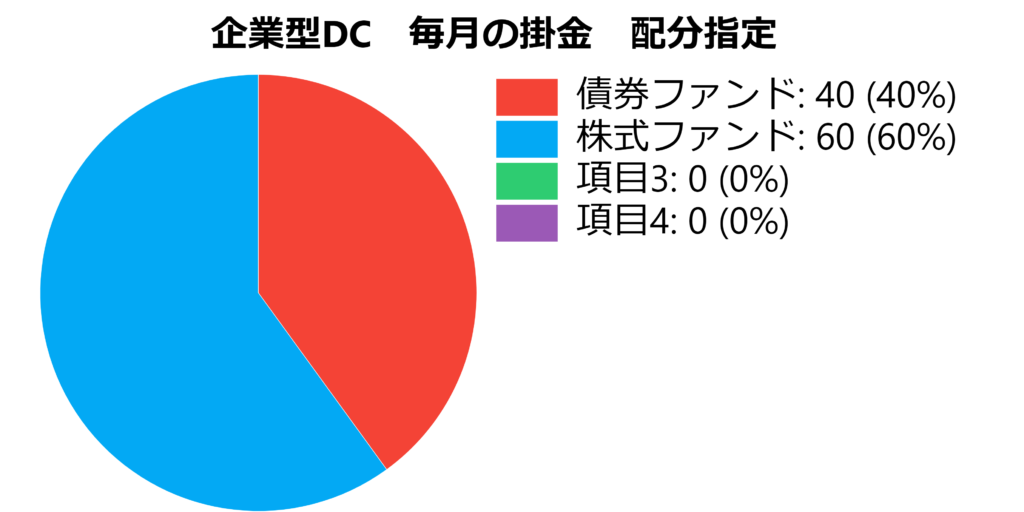

以下「具体例」で示してみましょう。

小川さん(仮名)の会社では、

この4月から『確定拠出年金』(DC)が導入されます。

小川さんには掛金「1万円」(月)が割り当てられ、

毎月、何に、何パーセント(%)「積み立てるのか」、

以下、あくまで一例ですが、

小川さんは散々悩んで、

次のような『配分比率』にすることにしました。

(具体的な投資信託もようやく決定しました。)

が、話はこれで終わりではありません。

併せて、確定給付年金(DB)からの移換金、

800万円が小川さん「DC」の口座に入金されることになりました。

この800万円を、(DBからDCへの)『移換金』(いかんきん)と云います。

この800万円は確定給付年金(DB)における、小川さんの個人勘定の資産(時価)に他なりません。

YES、です。

※企業によってはこの『移換金』を半年~1年ほどかけ、3回、4回に分けて入金してくれるところもあります。

小川さんが、去年NISA口座で積立投資を始めたばかりの『初心者』だとしましょう。

その場合、いきなり800万円ものお金を「振り分けなさい!」と言われても困ってしまいます。

だいいち、金額が大き過ぎます。

一度大きく深呼吸してみましょう。

800万円分の『移換金』については、

上図のようにすぐに『資産配分』しようとせずに、

わたしのアドバイス(一例)は以下です。

800万円という『まとまったお金』を、わざと『毎月ベース』にばらしてあげて、

例えば(一例ですが)

その内訳は

上記の小川さんの例でいえば、毎月の掛金の「配分割合」に倣って、

毎月)6万円「株式インデックスファンド」を買付け

4万円「債券インデックスファンド」を買付け

のように作業(スイッチングと云います)を繰り返し、徐々に投資信託を積み上げていくことになります。

※上記とは別に、月1万円(掛金)の純粋な積立投資も続けるわけです。

投資のビギナーが

800万円もの資産を一挙に、

480万円「株式インデックスファンド」

320万円「債券インデックスファンド」のように買付けるのは、

別に、慌てる必要はないわけです。

今日のお話の隠れたポイントは、企業型DCにおいて

〇移換金そのものの「配分割合」を揃える。という点です。

ついでに申し上げれば、

〇企業型の確定拠出年金の「資産配分」と

〇NISA口座の「資産配分」も揃える。と、

投資の大きな見取り図を、ひとつの型(かた)に統一することが出来ます。

カテゴリ:確定拠出年金(iDeCo・企業型)