カンさんはなぜ、安全:リスク資産 = 50:50を推奨するのですか?

2025年2月3日

こんにちは。

投資信託クリニックの カン・チュンド です。

安全:リスク資産 = 50:50を推奨される理由って何ですか?

これはYouTubeライブでも、

また、運用相談でもしばしば頂くご質問です。

まず結論を言いますと、

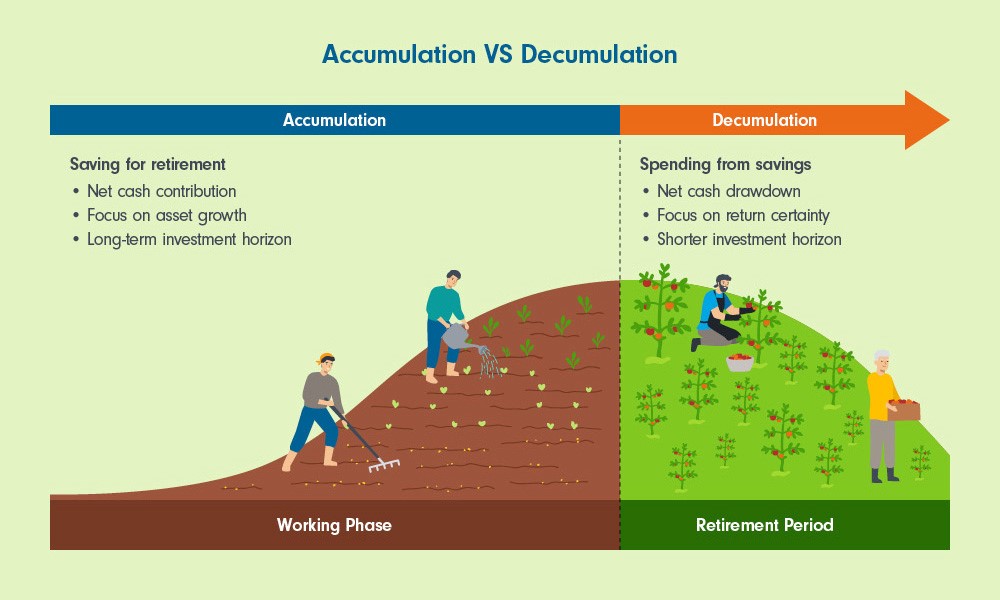

資産形成期(積立期)においては、

安全:リスク資産 = 50:50にこだわる必要はないと思っています。

もっと言えば、

安全:リスク資産という「骨太比率」を意識することさえ、あまり必要ないかもしれません。

※ただし、最低「月収の半年~1年程度」の『生活防衛資金』は手元に用意する必要はアリですよ。

30代、40代のあなたへ。

仕事があって収入があって、

リスクを負って、

どんどん投資への入金力を高めていく。

ここで頑張って資産形成しないで「いつ」するの? というイメージです。

わたしが推奨する

安全:リスク資産 = 50:50 は、

リタイアを控えた人、

リタイアを迎えた人へのおススメなのです。

仕事(定期収入)がなくなり、

資産活用期(取り崩し期)に入ろうとするあなたは、

公的年金を除いて、

自身の「総資産」を管理し、

計画的に取り崩し、生活を続ける必要があります。

最大のポイントは?

安全:リスク資産 = 50:50 とし、定期的なリ・バランスによって「50:50」を維持しながら、取り崩しをすることです。

この、

50:50を維持しながら、

の部分に対しての

「えっ、なんでなの?」という疑問ですよね。

「答え」を言いますと、

実は、

ほかの 安全:リスク資産の『比率』に比べると、

以下、

愚者小路さんがブログ記事の中で、

理論的に、かつ順序立てながら説明してくださっています。

あなたのイメージとは異なるかもしれませんが、

実はリタイア後に、

安全:リスク資産 = 50:50を維持し続けるって、けっこうアグレッシブな管理体制なのです。

以下、愚者小路さんの説明体系に倣います。

あなたの総資産100万円を、

安全:リスク資産 = 10:90でキープしているとしましょう。

つまり、

安全:リスク資産 = 10万円 90万円 です。

リスク資産が半減(-50%)してしまいました。

つまり、

安全:リスク資産 = 10万円 45万円 に・・。

当然、

リ・バランスを行って、

安全:リスク資産 = 10:90 に戻します。

この際、

リスク資産の買い付け額は意外と少なく、わずか「4.5万円」です。

※実際、計算してみてください。

実は、

安全:リスク資産 = 90:10の配分比率の場合も、

リスク資産が半減(-50%)で

安全:リスク資産 = 90:10 にリ・バランスを行う際は、

リスク資産の買い付けは「4.5万円」のみです。

では、

安全:リスク資産 = 50:50の場合はどうなのでしょうか?

(同じく総資産は100万円)

安全:リスク資産 = 50万円 50万円 となります。

ここで暴落が起こり、

リスク資産が半減(-50%)してしまいました!

つまり、

安全:リスク資産 = 50万円 25万円 に・・。

リ・バランスを行って、

安全:リスク資産 = 50:50 に戻します。

この際、

リスク資産の買い付け額は意外と多く、「12.5万円」になります。

※実際、計算してみてください。

結果、

“ファンド価格が大きく下がった年に、

リスク資産を大きく買い増すことになるわけです。”

実はリスク資産が増えた場合でも、

安全:リスク資産の、さまざまな「比率」の中で、

安全:リスク資産 = 50:50 のケースです。

これが意味するものは?

“ファンド価格が大きく上がった年に、

リスク資産を潤沢に売却する(利益確定)ことになります。”

さあ、『原点』に戻ってみましょう。

資産活用期(取り崩し期)においては、

もはや「新規の投資入金」はありません。

(資産の取り崩しを続けながら)どうやって総資産を長持ちさせるのか?

あなたの資産を長持ちさせるためには、

リスク資産の『価格変動』を生かして、

年に1回、

ファンド価格が下がったときは、ファンドを買い増す

ファンド価格が上がったときは、ファンドを一部売却するという『仕組み』を内包させることが重要です。

そのため、わざわざ『リ・バランスをし続ける』わけです。

そのためにわざわざ、

安全:リスク資産=50:50 を維持するわけです。

一見、地味で保守的な資産配分に見えるのですが・・。

愚者小路さんはブログ記事内で、

いみじくも記されています。

リバランス買付量が最大化するのは比率が半々の時

まさにその通りです。

そして、

リバランス売却量が最大化するのも、

安全・リスク資産の比率が半々の時です。

老後の資産管理では、

安全:リスク資産=50:50 の維持こそが、

長い目で見て、資産を枯渇させない有効な手段であると考えます。

カテゴリ:ポートフォリオ運用, リタイアメント・資産の取り崩し