個別株への憧れ(後編)

2025年1月21日

こんにちは。

投資信託クリニックの カン・チュンド です。

昨日の記事では

「個別株を選ぶ」について、

いろいろと手厳しいことを述べました。

視点を換えてみると、

「個別株」と、

「インデックスファンド」を両方持つことには意外な効用もあります。

『それぞれの投資対象の値動きの違いを比較できる』というものです。

個別の株が「暴れ馬」だとすれば、

株式のインデックスファンドは、

「まあ、さざ波みたいなものだな。」と、

その違いを実感できたりするのは、投資レッスンとしては有用かもしれません。

が、それでも、

『個別株』をメインに運用していくことは

わたしは止めたほうがよいと思う派です。

それは長い目で見た場合、

シンプルに

『生き残り』が難しいから・・。

しばしば拝見している

Charlie Bilello さんの

YouTube動画『20 Rules for Markets and Investing』から引用させていただきます。

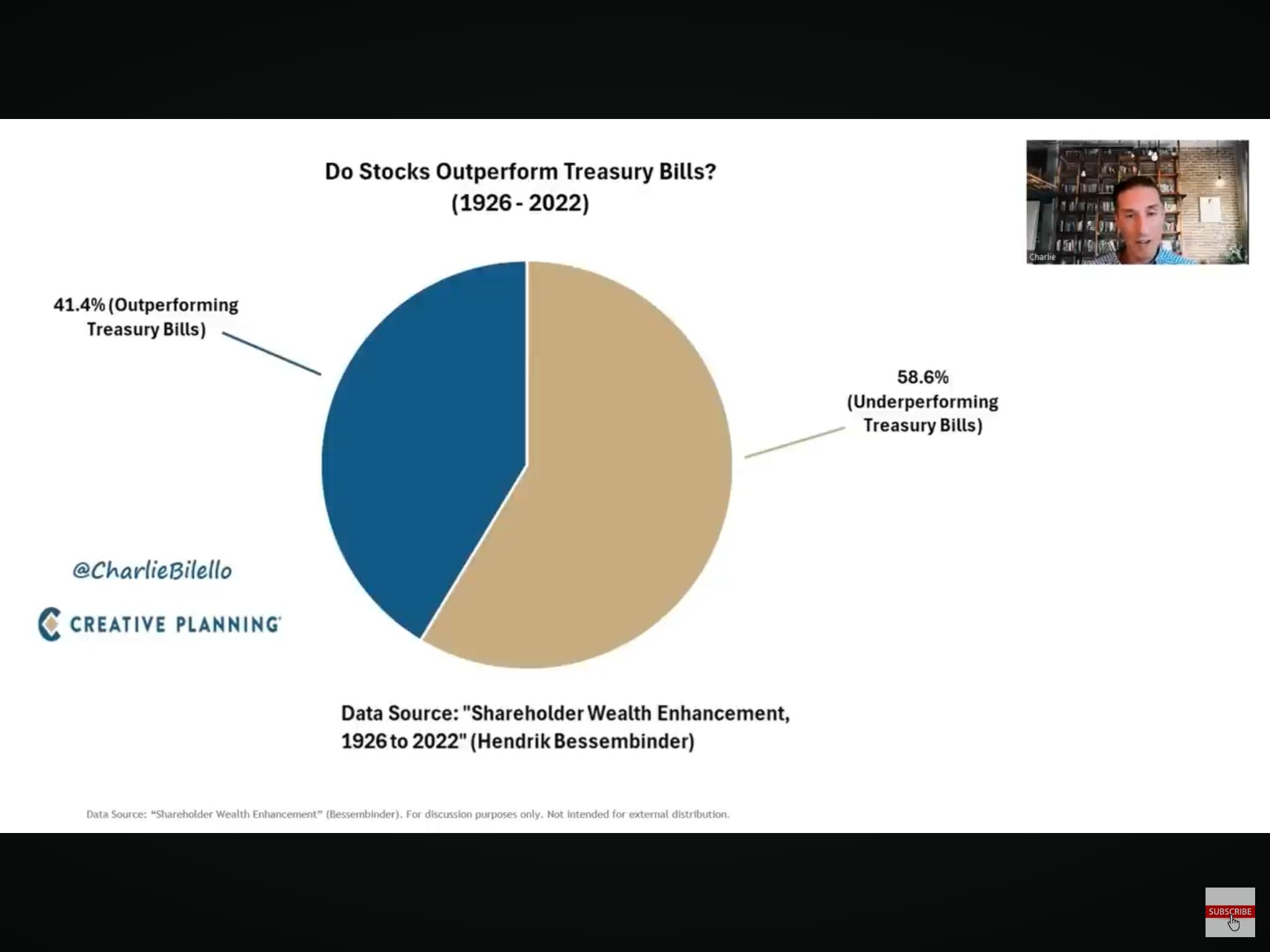

以下の図をご覧ください。

これはある意味、衝撃的です。

1926~2022年までの上場株式の

なんと58.6%が、

償還期限が1年未満の短期国債より

『成績』が劣っているのです。

正しい銘柄をピックして、

短期の株価変動に惑わされずに、

購入したときよりも、高くなったときに売却する。という行動を繰り返さない限り、

個別株投資では

生き残りが難しい・・。

さらに、

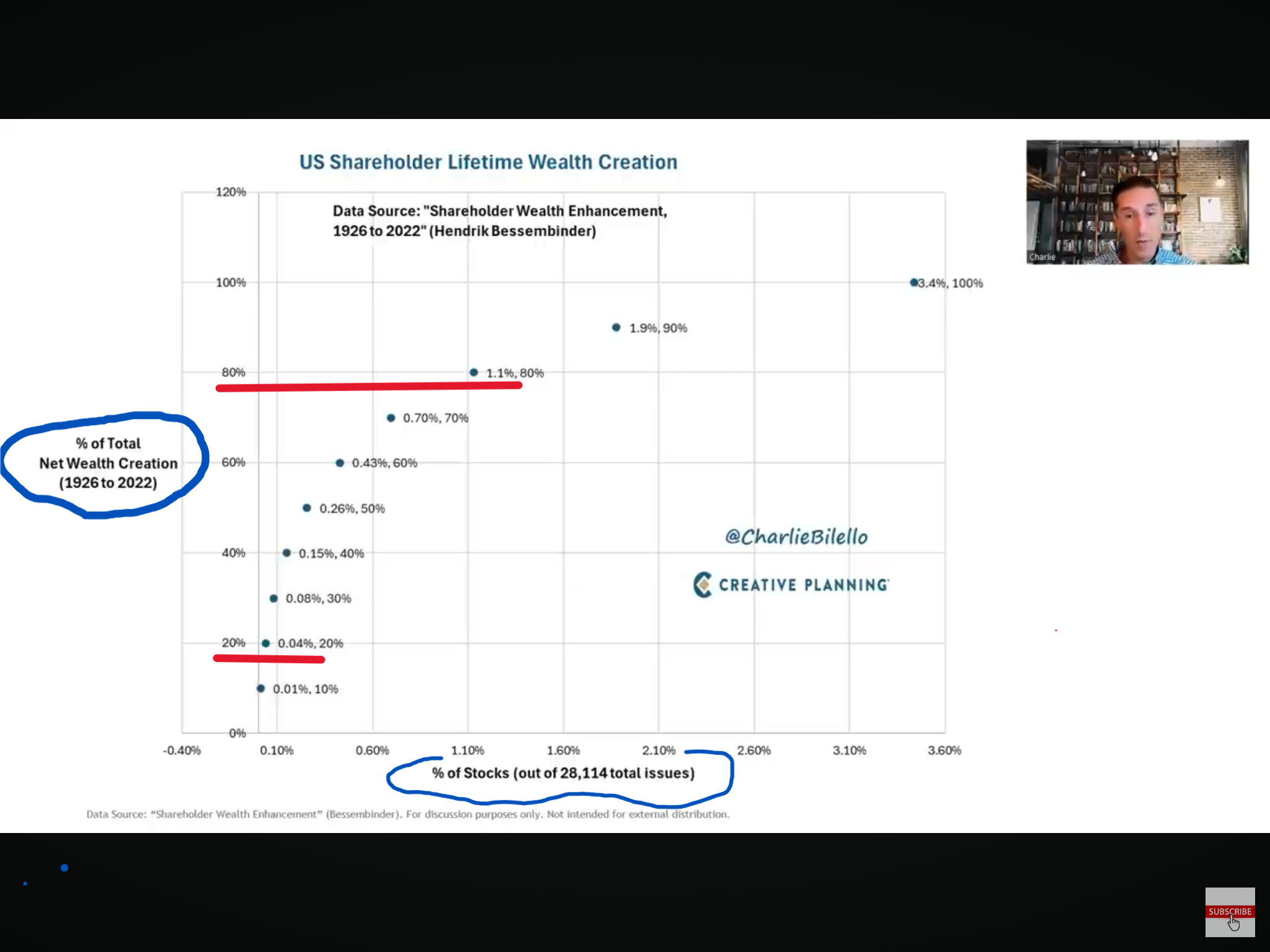

同じく米国株式ですが、

株式市場全体の「富の形成」の中身を見ると・・・、これもまた驚きです。

市場全体の「富の形成」、

すなわち株式市場の累積リターンのうちのおよそ20%は、

1926~2022年までの

上場株式累積「28114銘柄」のうち、

たったの0.04%

すなわち「約11銘柄」で達成されているというのが、

赤のアンダーラインで引いた(カンによる)

0.04% 20% の意味なのです。

同じく、

1926~2022年までの

米国株式市場の累積リターンのうちのおよそ80%は、

上場株式の累積数「28114銘柄」のうち、

たったの 1.1%

すなわち「約309の銘柄」で

成し遂げられているという事実です。

これが

赤のアンダーライン(カンによる)で引いた

1.1% 80% の意味です。

株式マーケットを長期の時間スパンで仰ぎ見ると、

その成長を牽引するのは、

ごくごくわずかな『選りすぐられた株式会社』であることが分かります。

株式市場の実態とは、

「一強・九弱」いや「一強・九十九弱」とでも言うべく、

過酷な競争の渦の中にあるわけです。

そういった現実下で、果たして

『選りすぐられた株式会社』というものを、

あなたがいつでも

正しく

ピックアップできるのか・・・

大海の中から

一匹の『黄金魚』を釣ろうと無理をする必要はない。

それよりは、

大きな投網を持って、

市場全体を掬っていくというシンプルな考え方の実践こそ、もっとも生き残りやすい『投資戦略』といえるのではないでしょうか。

カテゴリ:インデックス投資全般, 投資の発想法