スリムS&P500よりオルカンのほうが直近1年の『定着率』が悪くなっています

2024年10月10日

こんにちは。

投資信託クリニックの カン・チュンド です。

多くの投資信託で

NISA「前」と、NISA「後」で、

資金の出入りの有り様が大きく違っています。

少なくとも「オルカン」や「スリムS&P500」に関しては、

勿論これは「NISA」のお陰です。

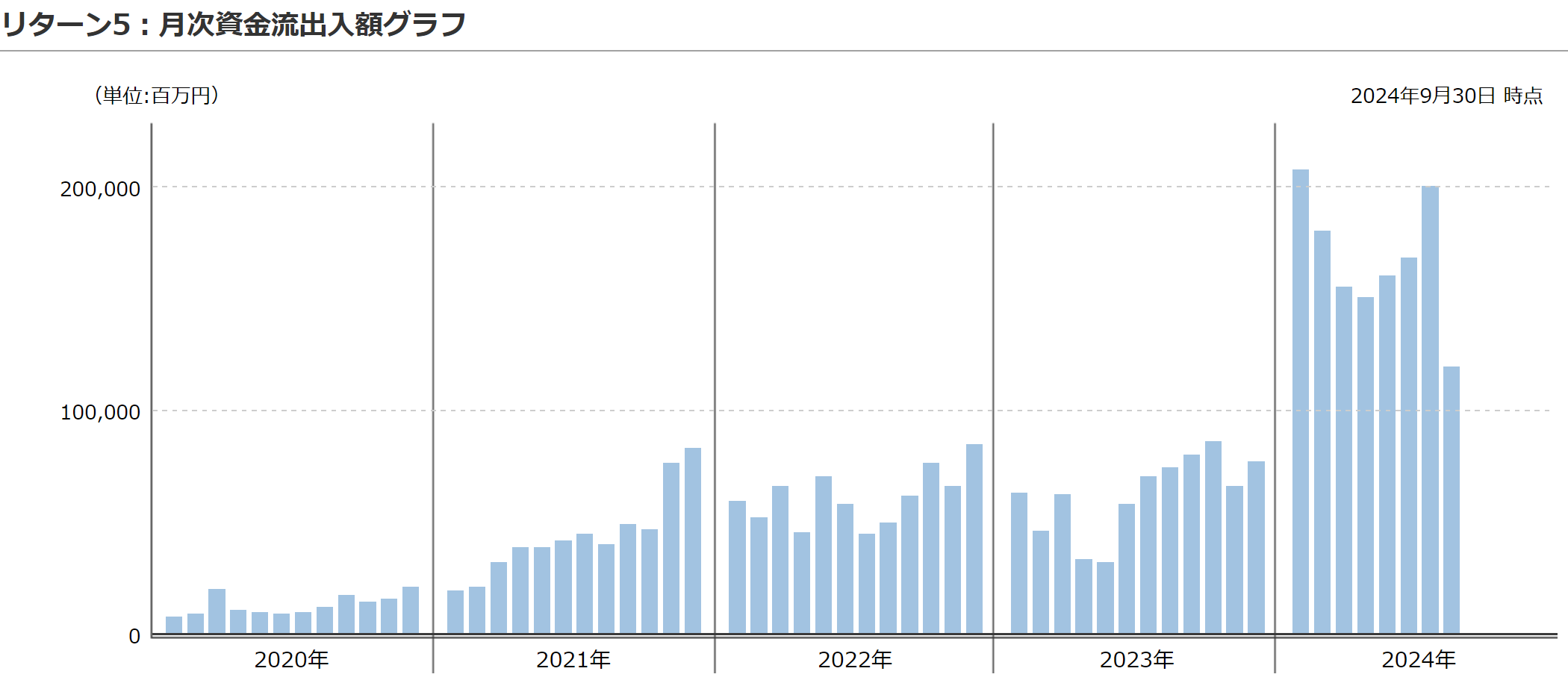

以下、eMAXIS Slim米国株式(S&P500) の『純資金流出入額』の推移です。

画像元:ウエルスアドバイザー

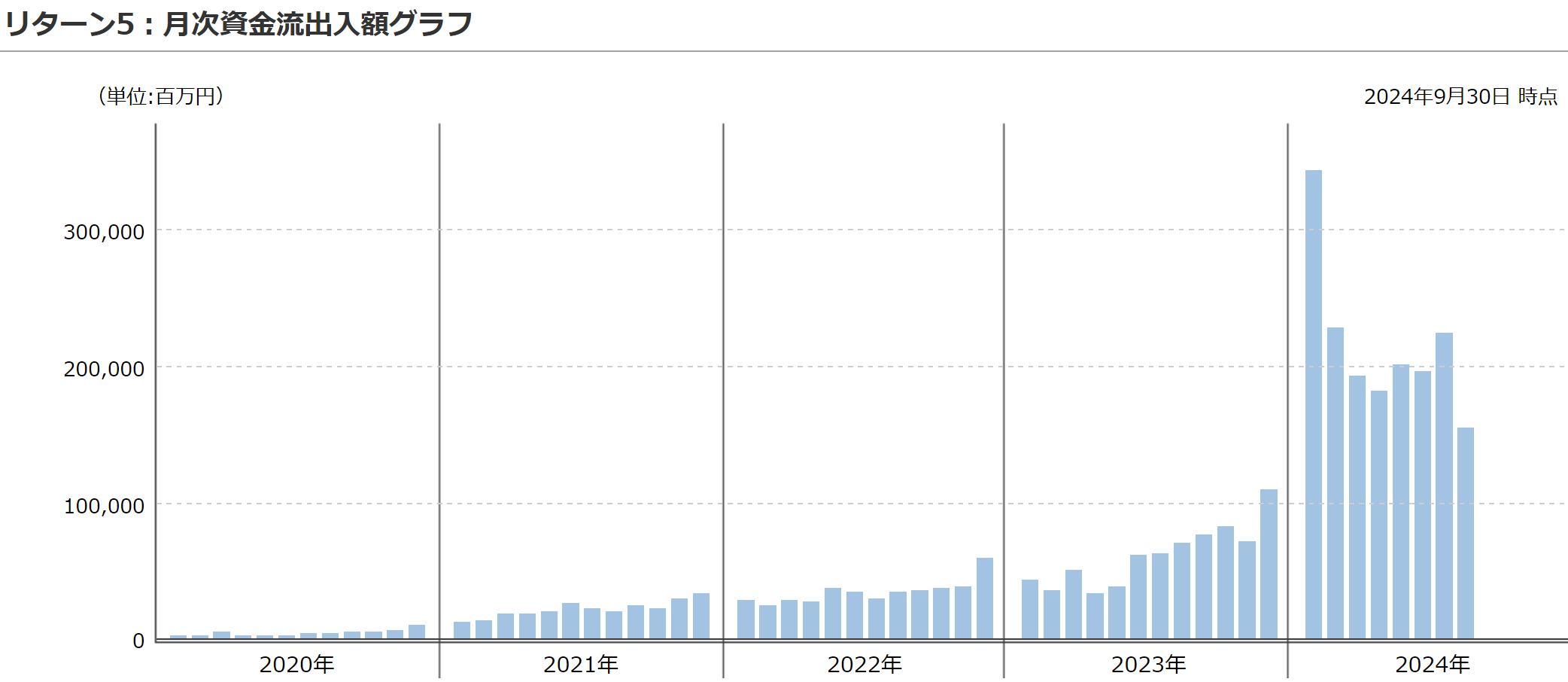

続いて、eMAXIS Slim全世界株式(オール・カントリー) の『純資金流出入額』の推移。

画像元:ウエルスアドバイザー

ただ、これほど資金流入が増えているということは、

(充分に腹落ちしないまま、)

推されたファンドを何となく購入する人たちも増えている。ということでもあります。

少なくとも「オルカン」や「スリムS&P500」に関しては、

といえるでしょう。

それが証拠に

直近1年(~24年9月30日)の、ファンド保有者の『定着度』が悪くなっているのです。

〇(ファンド保有者のうち)

売り買いをする人が増えるということ。

〇 典型例としては、

ファンド価格が高いときに買って、

ファンド価格が安くなると(持ちこたえられず)売ってしまう人が増える状況を指します。

結果、

ファンドそのもののリターン(トータルリターン)に劣ってくるのです。

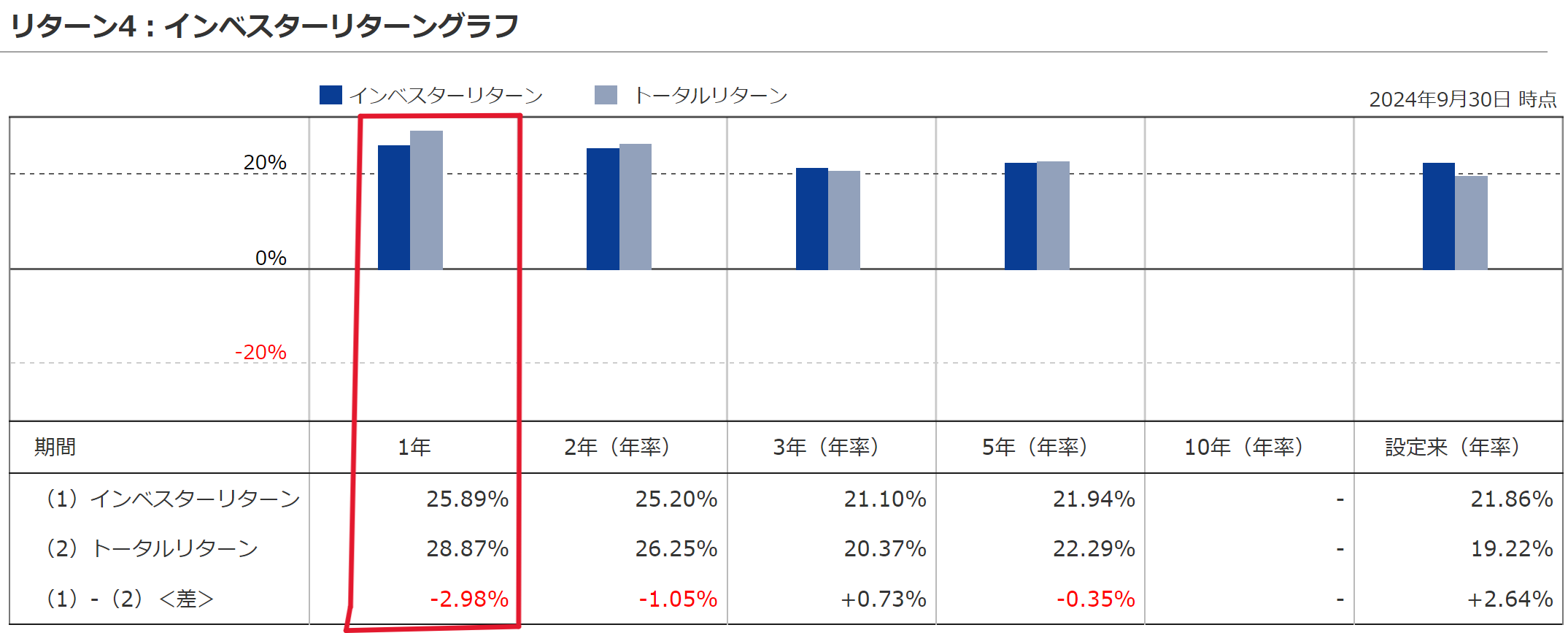

以下、期間別の、

eMAXIS Slim米国株式(S&P500) の

「インベスターリターン」と

「トータルリターン」を比較した棒グラフです。

画像元:ウエルスアドバイザー

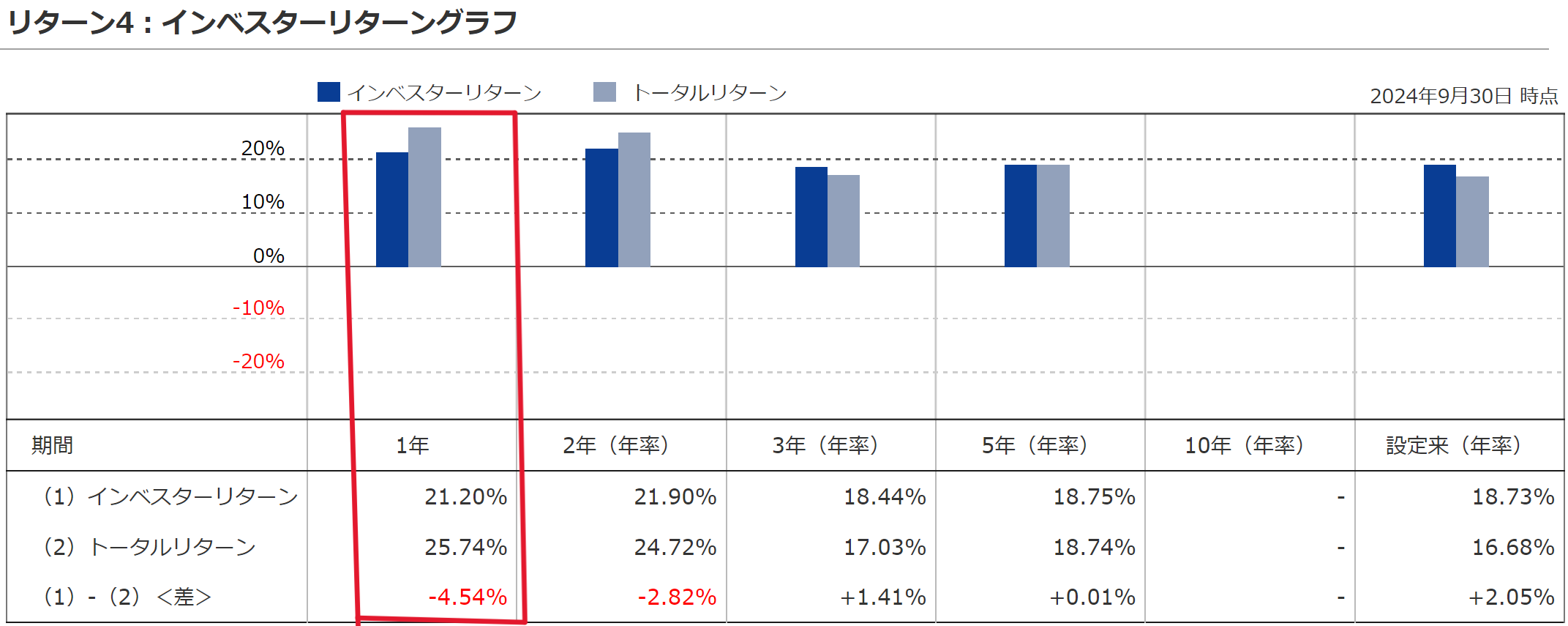

次に、

eMAXIS Slim全世界株式(オール・カントリー) の

「インベスターリターン」と

「トータルリターン」を比較した棒グラフです。

画像元:ウエルスアドバイザー

どちらも左端の、

直近1年(~24年9月末)の棒グラフにご注目ください。

明らかにファンド保有者の『定着率』が下がっています。

しかも、スリムS&P500に比べ、

オルカンの『定着率』低下が顕著なのです。

これは、

ファンド価格の上昇に伴い

感情的に資金を増やしてしまったり、

また、反対にファンド価格が下落すると(持ちこたえられずに)ファンドを売ってしまったりという、

つまりは、ファンド保有者の『質』の低下です。

上図(オール・カントリー)にある通り、

ファンド保有者(インベスター)のリターンと、

ファンドそのもののリターン(トータルリターン)の差が マイナス4.54%程度であれば、

そんなに目くじらを立てるほどではありません。

しかし仮に、

ファンドそのもののリターン(トータルリターン)30%

のような状態になってしまうとどうでしょう。

いくらファンドそのものの『成績』は良くても、

多くのファンド保有者が「ちぐはぐな行動」を取ることで、

ファンド資金の『流出入』が荒くなり、ファンド運用の難易度も上がってしまいます(コストの増加にもつながります。)

ちなみに、

期間を問わず、

『インベスターリターン』のほうが

『トータルリターン』より高くなっているファンドは、

ファンド価格が上がっても慌てて動かず、

ファンド価格が下がっても

「積立」の姿勢を崩さず、

バイ・アンド・ホールドを堅持するファンド保有者で支えられているファンドを指します。

カテゴリ:インデックス投資全般, 投資信託あれこれ