銀行でNISA口座を開いた人 →「勘定廃止通知書」を請求すれば、来年からネット証券に変更出来ます

2024年10月2日

こんにちは。

投資信託クリニックの カン・チュンド です。

10月になりました。

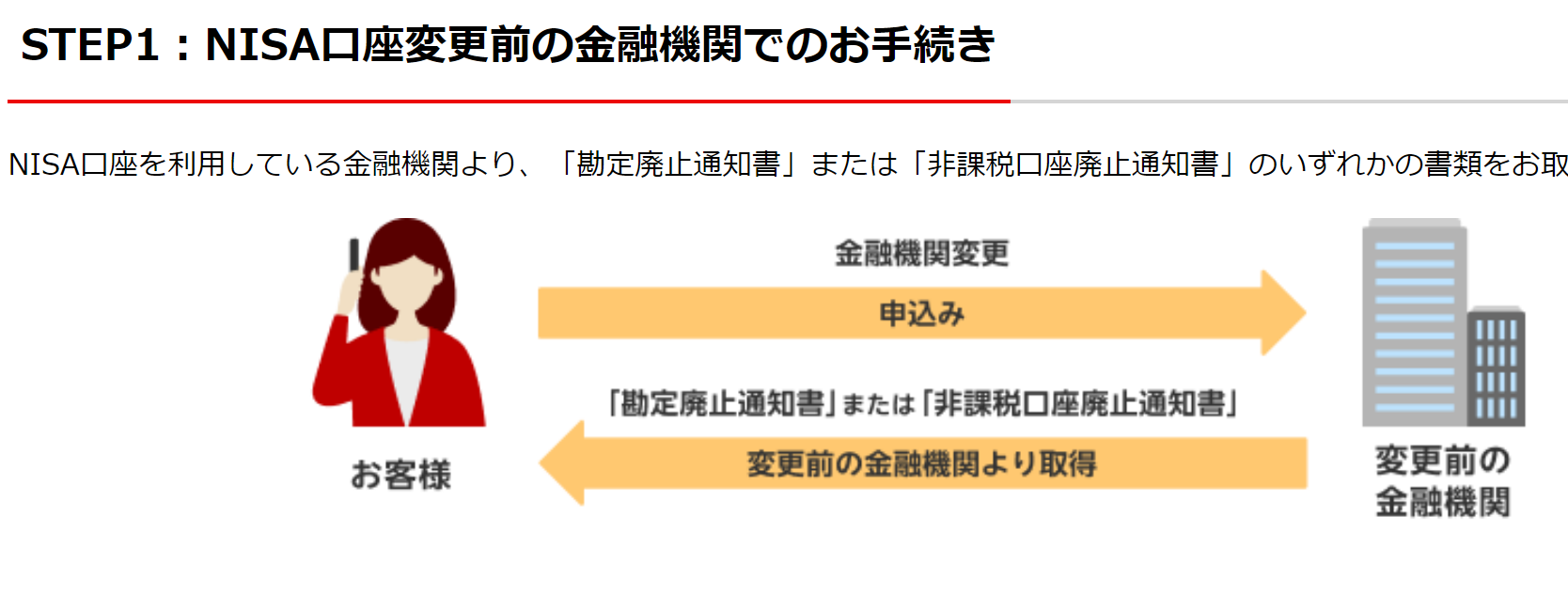

来年からNISAの窓口金融機関を変えたい人は、

今のNISA窓口に『勘定廃止通知書』を請求すれば、来年からNISAの窓口金融機関を変更することが出来ます。

楽天証券のサイトで見てみましょう。

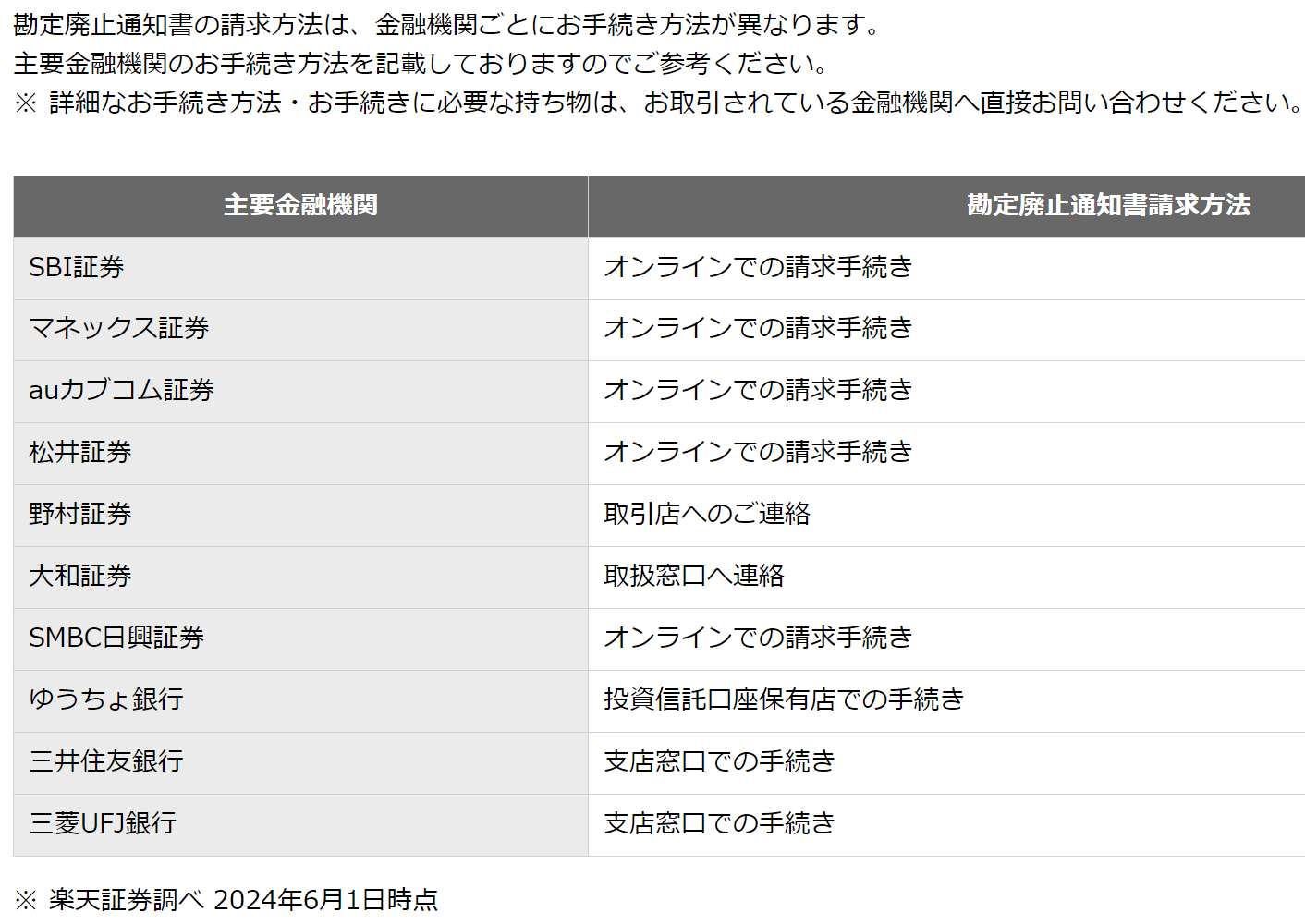

勘定廃止通知書の請求方法は、

金融機関ごとで手続き方法が異なるため、

上記楽天のサイトでは、

ご丁寧に

主要金融機関ごとの

『手続き方法』についてまで記載してくれています。

こういう、

「痒い所に手を伸ばしてくれる書き方」は好きです。

ところで

新NISAがスタートする際、

安易な気持ちで

『銀行』を窓口にしてしまった人も

おられるのではないでしょうか。

何しろ「給与振込み口座」がありますから、自分のお金といちばん繋がりが深い場所であります。

また、当該銀行で住宅ローンを組んでいたりすると、

まあ「ついで」だからNISA口座もココにしようか。と思ってしまうお気持ちもよく分かります。

が、しかし、

わたしはNISA口座の窓口を

「銀行」にすべきではないと考えます。

それにはいくつか理由があります。

これは本当に少なくて、

例えば三井住友銀行のNISA「つみたて投資枠」では、ファンド取扱い本数はたったの『4本』です。

りそな銀行では13本。みずほ銀行は14本。

でも、SBI証券は?

211本あります。

もちろん銀行さんも、

NISAの「成長投資枠」では取扱い本数はもっと多いのですが、

なんだか手数料目当てと勘繰りたくなるようなアクティブファンドに終始している印象を受けます。

銀行なのでNISA口座で個別株式は買えません。

たとえばNISA「成長投資枠」で高配当の株を買いたいな。とか、○○の会社の株主優待に興味がある。という場合も、個別株は買えません(同様に、株式市場に上場する商品であるETFやREITも買えません。)

まだNISAが始まったばかりでこんな話もなんですが、20年、30年後に、NISA口座内で育てたファンドを売っていく際に、

楽天証券、SBI証券なら、

NISA口座でも

『投資信託・定期売却サービス』(定額売却 or 定率売却)を活用することが出来ます。

これは地味ですが、案外重要なことかもしれません。

※SBI証券では、NISA口座での投信定期売却サービス対応は2025年中を予定しています。

今は「どうやって増やすか」に全力を注ぐあなたも、年月が経ち、リタイアが近づいてくれば、「どうやって取り崩していこうか?」と悩まれる時が来るわけです。

そういうインフラ(投信定期売却サービス)を備えている金融機関をNISA窓口にしたほうが、長い目で見て安心できると思いませんか。

以下、あくまでわたくし個人の印象ですが、

NISA口座という、

個人の資産形成にとっては「根幹的な制度」に対して、

どうも銀行という窓口は、「他社もやっているからうちもやらないとね。」という姿勢が垣間見えてしまいます。

最後に、

今年1年間、銀行のNISA口座で保有した投資信託は、新たな窓口に移行させることは出来ません。

(売却しない限り)その銀行のNISA口座内で、別勘定で持ち続けることになることはご留意ください。

カテゴリ:NISA活用法