ふたつのドア、NISAのつみたて投資枠と成長投資枠って『別の入口』?

2024年9月3日

こんにちは。

投資信託クリニックの カン・チュンド です。

こんなふうに、

ふたつのドア(入り口)があれば、

たいていの人は、

家の内部は『別々である』と思います。

NISAにおける

「つみたて投資枠」と「成長投資枠」もそうです。

金融庁のサイトでも

わざわざこんなふうに、

『分けて』図表で示しているので、

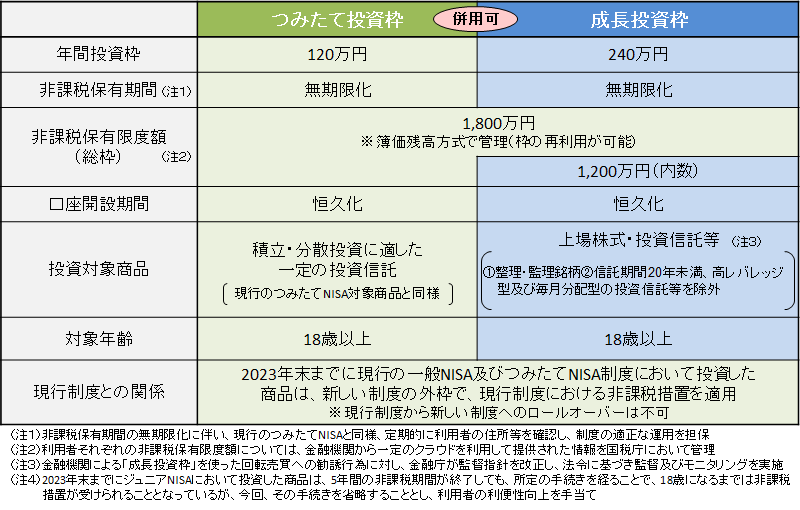

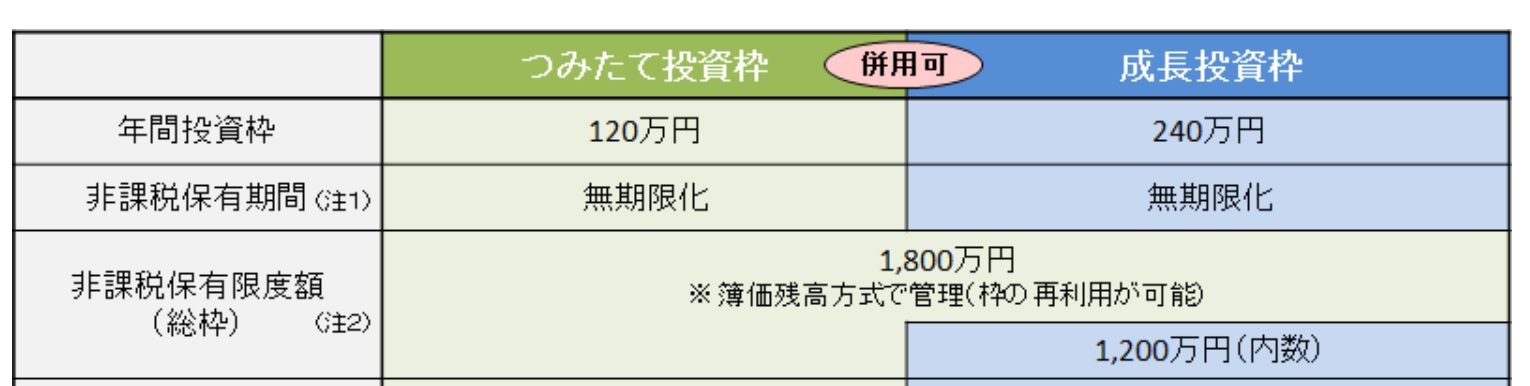

成長投資枠っていう「二つの枠」があって、

成長投資枠 → 年に240万円という、

と言われると、

単純に、

〇 成長投資枠のほうが大きいんだ。

〇 ふたつの枠で、それぞれ違った商品を買うんだ。

と解釈してしまいがちです。

でも、

これは、

考え方が不足しています。

なるほど、

『ふたつのドア』があるというのは事実でしょう。

つみNI↑ 成長↑

そして『入り口』の大きさだけを見ると、

成長投資枠のほうが

つみたて投資枠よりも大きく見えます。

でも、(ココも)考え方が不足しています。

もちろん、

上記の通りに、

〇 成長投資枠が

つみたて投資枠よりも大きいと『解釈』することも可能です。

たとえば、

成長投資枠の投資枠の上限は『1200万円』ですが、

「1000万円」を成長投資枠に充て、

残りの「800万円」つみたて投資枠で投資する、とか。

あるいは、

「1200万円」を成長投資枠に充てて、

残り「600万円分」のみ、つみたて投資枠で投資する、とか。

そして、

成長投資枠と

つみたて投資枠で、

もちろん、そのような戦略でNISA制度を利用することも可能です。

ただし、

それが『全て』ではありません。

NISAというしくみには

ちょっと『謎かけ』みたいなところがあって、

その構造が二重、三重になっているのです。

冒頭の『ふたつのドア』に戻ります。

つみNI↑ 成長↑

パッと見、成長投資枠のほうが大きそうですよね?

でも、『左側』のドアを開けて、

内部を見ると、

『つみたて投資枠』の枠のほうが大きいんだ。と気付きます。

実際、

NISA口座では

最大「1800万円」です。

最大で「1200万円」しかありません。

ドアの大きさだけで

判断してはダメなのです。

たしかに、

1年あたりの投資限度額は

成長投資枠のほうが大きいのですが、

「生涯投資枠」では、

成長投資枠より

つみたて投資枠のほうが『投資枠』は大きいのです。

そして、

さらに驚くのは、

『ふたつのドア』があるからといって、

それぞれで

別の投資商品を買わないといけない、

わけではない点です。

つみNI↑ 成長↑

実は「右側」のドアを開くと、

その内部が二重になっていて、

ということは?

『成長投資枠でしか買えない投資商品が陳列されている部屋』に行くのか、

『つみたて投資枠で買えるものも、ふつうに陳列されている部屋』に行くのかで、

あなたの「投資の方向性」が大きく違ってくるということ。

もしも、

『つみたて投資枠で買えるものも、ふつうに陳列されている部屋』に行って、

仮に「成長投資枠」でも、

『つみたて投資枠で買えるインデックスファンド』を買ってしまえば、

そう、

つみたて投資枠でも、

成長投資枠でも、

『同じファンドを買う』という、シンプルな帰結となるのです。

特に、あなたがNISA口座を

最速で埋めたいと願うなら、

―年間360万円の入金を5年にわたって続けるなら、―

上記はシンプルで長期間にわたって管理がしやすい、お勧めの方法となります。

付記)もちろん、つみたて投資枠のみを用いて、月10万円の積立を続け、15年をかけて1800万円の生涯投資枠を埋めることも可能です。

カテゴリ:NISA活用法