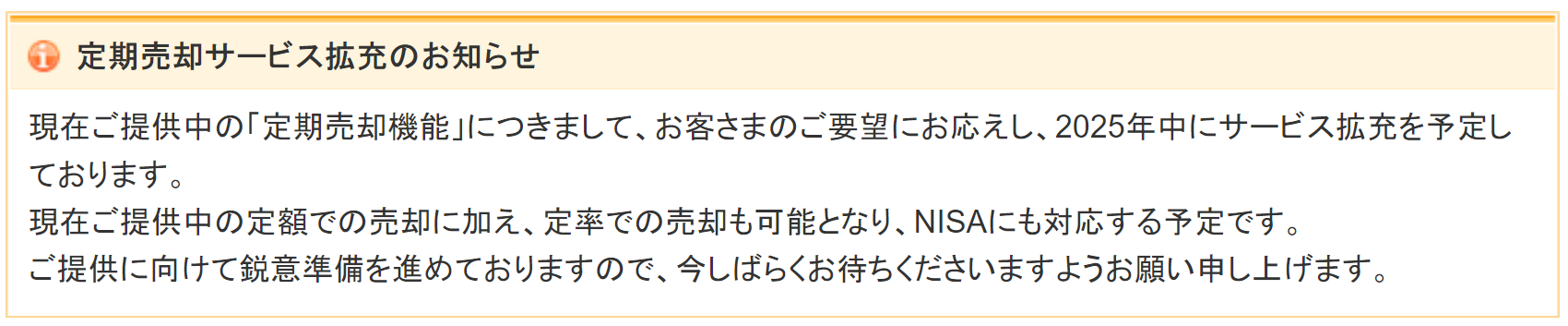

SBI証券、2025年中に投信・定期売却サービスに『定率』を追加へ(NISAにも対応へ)

2024年8月27日

こんにちは。

投資信託クリニックの カン・チュンド です。

SBI証券・楽天証券という

「二大ネット証券」を比較する際、

長期投資の『下り道』ではこれまで

楽天証券のインフラが圧倒的に有利でした。

なぜなら、

投資信託の「定期売却サービス」において楽天証券は、

『定額売却』のみならず

『定率売却』にも対応し、

また一般口座、特定口座のみならず、

NISA口座でも網羅的に対応してきたためです。

ようやく、

来年(2025年)中に

SBI証券の『定期売却サービス』が

楽天証券に追いつくことになりそうです。

SBI証券サイトによりますと、

2025年中に

投資信託・定期売却サービスに『定率』が追加され、

またNISA口座にも対応するとのこと。

画像元:SBI証券

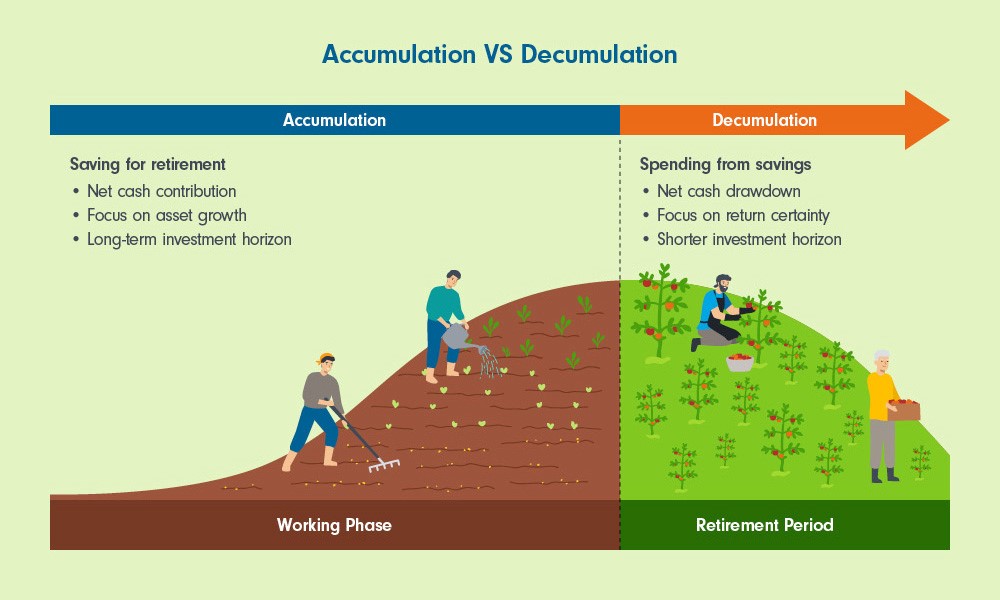

投資の『下り道』ってなんの意味ですか?

えっ、はい。

投資の『上り道』・・資産の積み上げ

投資の『下り道』・・資産の取り崩し

の意です。

そして、

投資の『下り』ってけっこう大事です。

投資信託の定期売却サービスがなければ、

多くの人にとってスムーズに

投資の『下り道』を下っていくことが難しくなります。

お金を増やすこと、ではありません。

増やしたお金を

自分の暮らしの中で有効に用い、使っていくことが、

個人の投資の『目的』であるはず。

もしもあなたが

資産運用会社にお勤めであれば、

投資の目的は

他人のお金を「増やすこと」になりますが・・。

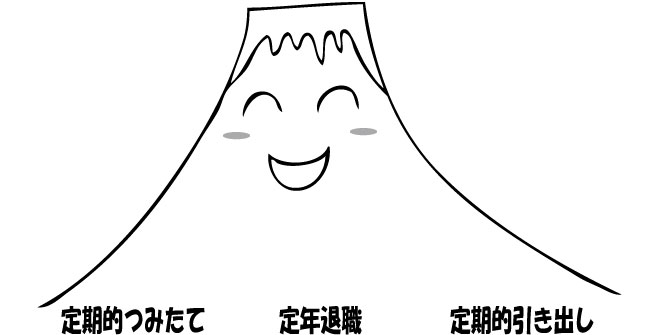

「上り道」で資産をコツコツ積み上げる、

この過程で自動積立サービスを利用。

「下り道」で資産をコツコツ取り崩す、

この過程でも自動売却サービスを利用。

上りと下り、両方こなして初めて、個人の資産運用は完結するのではないでしょうか。

SBI証券での投信・定期売却サービス『定額』だけでは、何が不足だったのか?

リスク資産を増やす途上での

『積立サービス』では 定額 が正解でした。

なぜなら、

同じ3万円(月)の積立金額でも、

ファンド価格が下がったときには、

より多くの「口数」が購入できるため。

しかし、

『定額』の投資信託売却サービスでは、

同じ3万円(月)の売却金額でも、

より多くの「口数」を解約してしまうことになります。

すなわち、

(積立時とは)逆効果が生じてしまうのです。

投資信託売却サービスを『定率』で捉え直してみると・・。

1000万円のファンド資産があって、

年3%の売却を行うと・・、

30万円の取り崩しです。

同じ3%の売却でも、36万円の取り崩しに。

同じ3%の売却でも、27万円の取り崩しに。

つまり、

『定率』の自動解約に徹することによって、

これが、

『定率』の投資信託売却サービスの利点です。

投資の「上り」から「下り」までを包括した、

投信・積立サービス、

投信・売却サービス「定額」「定率」の網羅は、日本のネット証券等が、世界に誇れる優れた金融インフラの一つであるとわたしは思います。

カテゴリ:リタイアメント・資産の取り崩し