バランスファンドはリスクコントロールの達人

2024年8月21日

こんにちは。

投資信託クリニックの カン・チュンド です。

わたしは常日頃

バランスファンドが

過小評価されている・・と感じています。

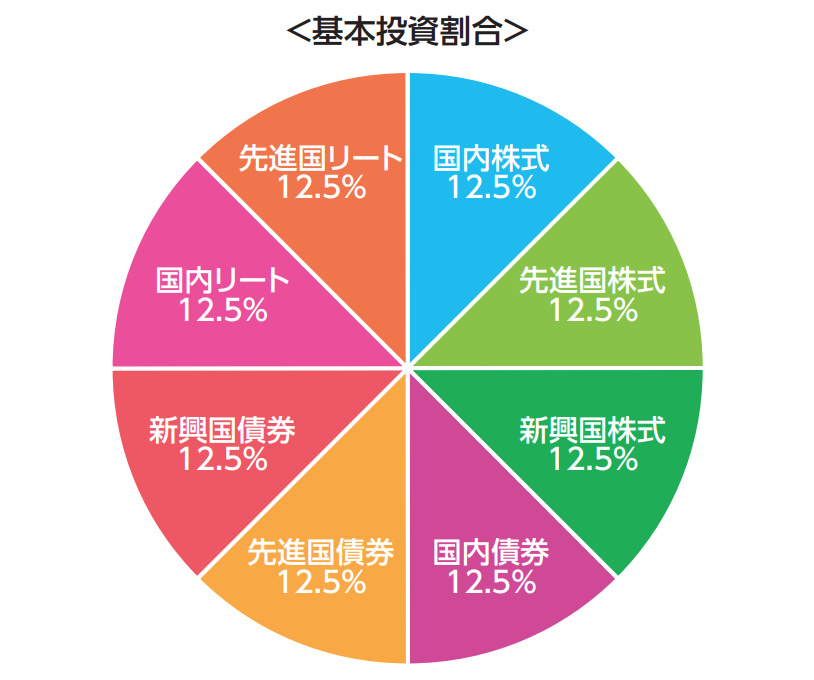

バランスファンド最大の魅力は、

いつでも同じ『資産配分』を保ってくれることでしょう。

たとえば

一例ですが、

株式70:債券30のような

「固定型」を旨とする『バランスファンド』では、

投資家が背負うリスク量が

いつでも「同じ」になります。

なぜなら、

どれほど金融市場が不規則にアップ・ダウンしても、

運用会社のほうで毎日

最初に決めた『固定配分比率』に

「リ・バランス」をしてくれるためです。

念のために・・、

今は「株式ファンド」が全盛ですが、

これって株式100%の投資信託のことですね。

株式100%のファンドは、

たとえば

『株式70:債券30のバランスファンド』に比べて、期待リターンは高くなります。

でも、です。

「結果リターン(数字)がより高いんだから、『株式ファンド』のみでいいんじゃないの。」という考え方は、あまりにも短絡的ではないでしょうか。

なぜなら、

『株式100%のファンド』がより大きく「下がる」という実績に基づくためです。

(リスク量はより大きくなるわけです。)

ところで、

バランスファンドに標準装備されている、

毎日毎日の「自動リ・バランス機能」が少し分かりにくいかもしれません。

以下で解説してみましょう。

具体例として挙げたいのは、

2020年の春先に起こった「コロナショック」です。

2月の下旬から3月の下旬にかけて、

世界の株式市場は「暴落」しました。

30数%も下がったわけです。

2月、

10%程度下がったときには、

「チャンスかも。買い増ししようかな」と思った人は大勢いたことでしょう。

ほんとうに買い増しが出来た人は?

半分くらい?

(いいえ、実際はもっと少なかったのではないでしょうか。)

その後、3月に入っても

株式市場はつるべ落としのように下がり続け、

3月第三週にかけて

本当に30%超のマイナスになってしまいました。

その際、

『今こそ暴落時のチャンス!』と、

嬉々としていた人は果たしてどの程度いたのでしょう?

「チャンスかも・・・」と思いつつも、

実際、多くの人は

(ほんとうに暴落に遭ってしまうと、)目がテンになって動こうにも動けなくなってしまった・・

これはある意味、凡庸な投資家としての習性なのです。

『暴落でバーゲンセールになっている!』と、頭の中では分かっていても、いや、もっと下がるかもしれないし・・・と思ってしまうのが人間ではないでしょうか。

バランスファンドは『人間』ではありません。

たとえば「株式70:債券30のバランスファンド」では、株式70:債券30を保つのがその商品の『仕事』です。

※実際、仕事を行うのは運用会社さんです。

上述の『コロナショック』を再掲すれば、

2020年の3月には

(実際、株式が暴落したため、)

放っておけば、

この ↓

株式部分の割合(7割)がどんどん下がっていくわけです。

そうならないようにするため、

20年の2月から3月にかけ、

「株式70:債券30のバランスファンド」は、ひたすら債券より株式を多めに買い込んで、懸命に「株式7割」を維持させることに注力しました。

つまり、結果として

価格が安くなる株式を、

毎日買い増しすることとなったのです。

これがバランスファンドの「仕事」です。

逆に、株式がどんどん上昇して、

債券がどんどん下がる局面では、

「株式70:債券30のバランスファンド」は(株式より)債券を多めに買い付けることになります。

これもバランスファンドの「仕事」なのです。

暴騰時も、

急落や、暴落時にも、

バランスファンドを保有していれば、

提示された「資産配分」通りに、

背中に背負う『リスク量』をキープしてくれます。

人間と違って、

バランスファンドは鋼のハートを有するのです。

(もちろん)あなた自身が

株式ファンドと

債券ファンドを保有し、

定期的に「リ・バランス」を実施することも可能です。

が、

自分で高くなったファンドを売り、

安くなったファンドを買い増す作業はいうほど簡単ではありません。

そもそも手間がかかりますし、

(特定口座では)ファンドを一部売却する際、税金がかかります。

バランスファンドには

毎日毎日の「リ・バランス機能」が付くと述べましたが、

何万人というファンド保有者全員のため、

一斉に行ってくれるリ・バランスなのです。

ですので、

ファンド保有者には特段コストがかからず、

手間いらずでラクなのです。

最後に、

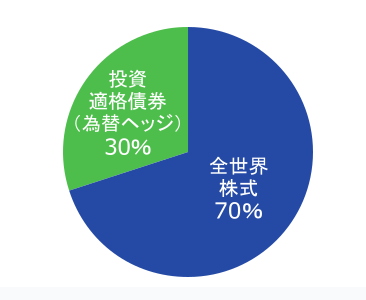

「株式70:債券30のバランスファンド」の具体例が『楽天・インデックス・バランス・ファンド(株式重視型)』です。

「リ・バランス」というメンテナンス作業を行ってくれて、年0.211%程度の運用管理費用(税込)で済みます。

カテゴリ:バランスファンド