エヌビディアがダウ平均に採用される日

2024年8月8日

こんにちは。

投資信託クリニックの カン・チュンド です。

『ダウ平均』という言葉を聞かない日はありません。

『ダウ平均』は

米国でもっとも有名な株価指数ですが、

「ちょっと時代遅れの指標だね」と揶揄されることもしばしば。

その規模(時価総額の大きさ)でウエイト付けせず、「単純に」30社の株価平均に基づいて指数を算出しています。

2.の悪影響は深刻です。

『ダウ平均』の構成比率として最大なのは、

ユナイテッドヘルス・グループ。

そしてゴールドマン・サックスです。

なぜかというと、

単に株価(数字)が高いためです。

逆に、

ほんらい株価指数に対して大きな影響力を持つはずの、アップル、マイクロソフト、アマゾンなどの時価総額が巨大な企業群の(指数に対する)影響度が、

上記2社より小さくなっています。

そもそも

市場の実態を反映しづらいわけで、

ダウ工業株30種平均は過去の遺物だ。

と言われても仕方がありません。

あっ、上記はわたしの言葉ではなく、

ウォール・ストリート・ジャーナルがそう言っているのです。

日経平均株価も

単純平均の株価指数という点では、ダウ平均と同じ短所を持ちます。

しかし、

日経平均株価は225社に対して、

ダウ平均は(繰り返しですが)30社しか、ありません。

そんな『ダウ平均』ですが、

時代の変化を嗅ぎ取る、

ひとつの隠れた機能があるとされます。

それは・・、

ダウ平均が構成銘柄として採用すると、その後『成熟企業』に転じやすいという現象です。

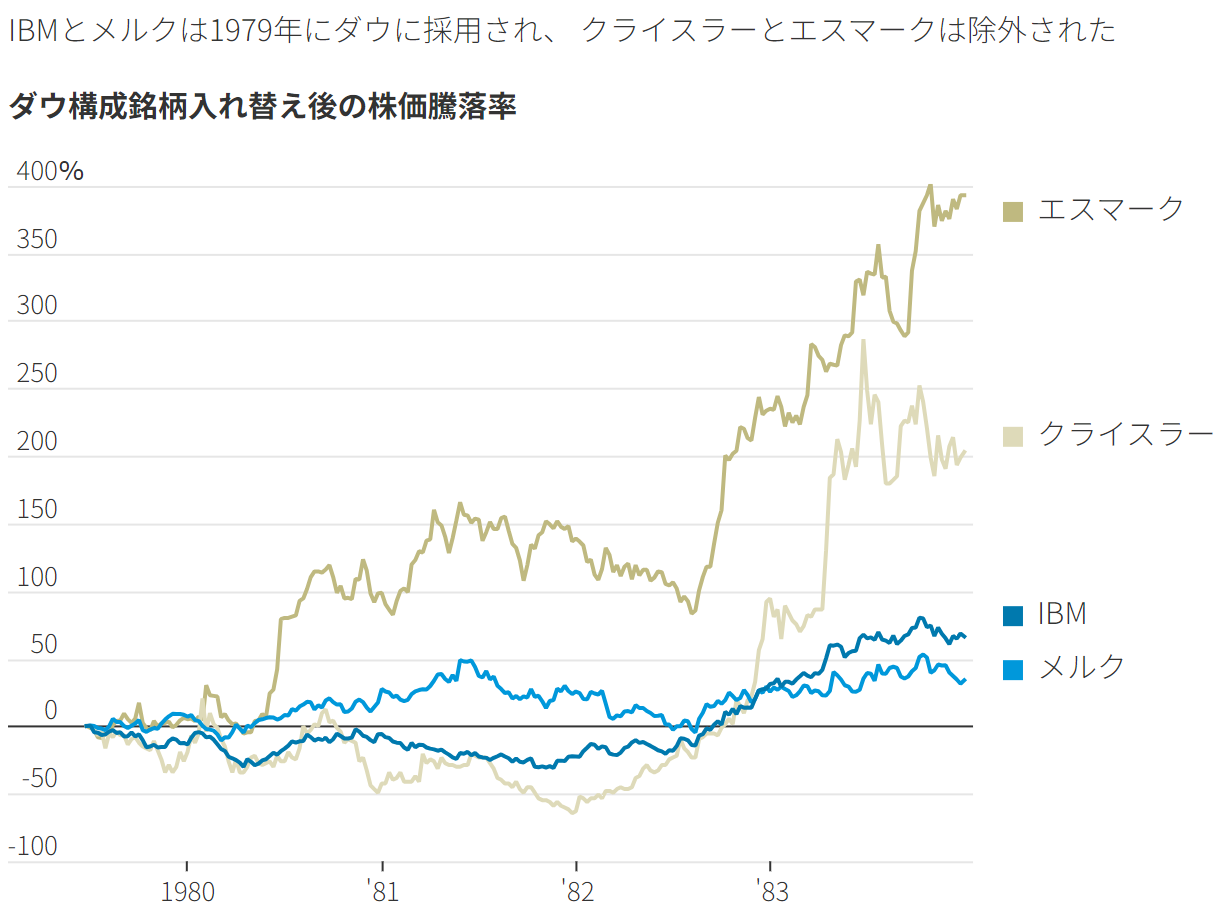

前出したWSJの記事に

興味深い図表がありました。

画像元:ウォール・ストリート・ジャーナル

1979年に『ダウ平均』に採用されたIBMとメルクが(その後)低迷しているのです。

タイミングという点では、

大きな変化が起きている時に、

ダウの構成銘柄を決める「株価平均委員会」によって選ばれた株を売る、というのがこれまで賢明なやり方だった。

新たな銘柄やセクターがダウに追加されるのは遅いのが普通で、そうした銘柄に対する熱狂がピークに近づいている兆候であることが多い。

(太字はカンによる)

なるほど・・。

ただ上記の指摘は、すべての『銘柄入れ替え』のケースで当てはまるわけではありません。

1999年に

マイクロソフトとインテルが

『ダウ平均』に採用されました。

25年後、インテルの株価は当時を下回っていますが、マイクロソフトは8倍近くにまで上昇しています。

わたしが憂慮するのが「アマゾン」です。

アマゾンがダウ平均に採用されたのは(実は)今年(2024年)2月のこと。

そろそろ本日のタイトルの意味が見えてきましたね(笑)

エヌビディアが、

成長性(グロース)の高い企業であり続ける証しとは、いつまでも『ダウ平均』に採用されないということなのかもしれません。

(ちなみにアップルが「ダウ平均」に採用されたのは2015年)

率直に申し上げて、

『株価指数』という標(しるべ)のクオリティーは、ダウ平均よりS&P500が圧倒的に高いです。

それなのに『ダウ平均』のほうが知名度(影響度)が高いのは、金融業界にも大きな既得権益が存在するからなのでしょう。

カテゴリ:指数のお話