日本の確定拠出年金も、デフォルト商品をバランスファンドに!

2024年7月27日

こんにちは。

投資信託クリニックの カン・チュンド です。

実は2007年12月に

米国の確定拠出年金(401kプラン等)は

大きな『改正』を実施しました。

米労働省は

デフォルト(初期設定)商品なるものを設定し、

一定期間内に

加入者の意思で金融商品を選択しない場合は、

自動的に『デフォルト商品』による

資産運用を開始させることとしたのです。

これはいわば、

『私権』に踏み込む行為であるとも云えます。

しかしながら、

年金制度とは、

長期かつ計画的な資産運用計画に則って、

加入者の老後生活を経済的に支えることが目的ですから、

(本人が意思表示をしない場合には)

半ば強制的に、

制度そのものが

長期的、かつ計画的な資産運用計画に『加入者』を乗せてしまおうと、

判断を下したわけです。

401(k)プランに関していえば、

デフォルト(初期設定)商品として、

「ターゲットイヤー型のバランスファンド」を選択しました。

―米国ではターゲット・デート・ファンドという言い方が一般的です。―

「ターゲットイヤーファンド」とは、

主に株式と債券を組み合わせながら、

加入者の年齢が上昇するにつれ、

自動的に『株式の割合』を下げていく仕組みを持つバランスファンドのことです。

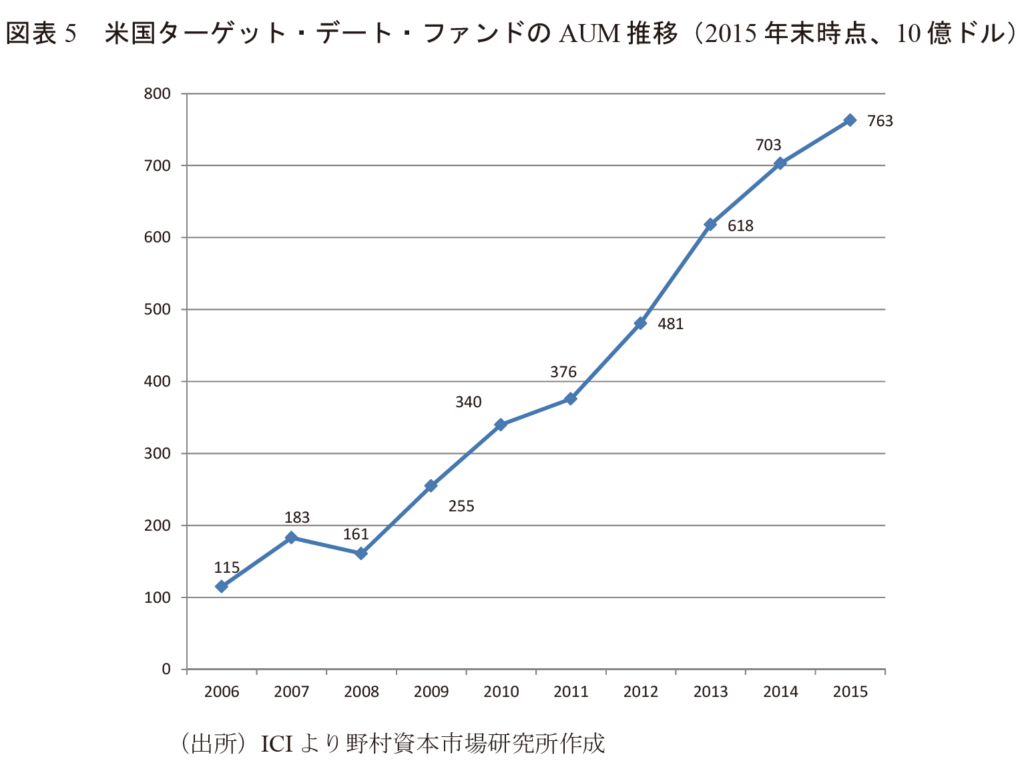

この改正の効果はてきめんでした。

上図を見れば

2007年を境に、

401(k)プラン等のデフォルト商品として

ターゲットイヤー(ターゲットデート)型のファンドの残高が急増していることが分かります。

翻って日本です。

日本でも確定拠出年金制度において、

デフォルト(初期設定)商品の設定がすでに可能となっています。

(これを『指定運用方法』と云います)

例えば

楽天証券でイデコ口座を開き、

金融商品のチョイスをしないままだと、

一定期間経過後、

デフォルト(初期設定)商品である

「楽天・インデックス・バランス(DC年金)」が買い付けられます。

(同ファンドの基本配分比率は株式15%・債券85%)

あるいは

野村證券のイデコ口座では、

金融商品の選択をしない

(=配分指定をしない)ままだと、

一定期間経過後、

指定運用方法である(=デフォルト商品である)以下「マイターゲットファンド」の各コースの中から、生年月日に応じて任意のコースが買付けされるようです。

現状、イデコ口座

また、企業型の確定拠出年金では、

デフォルト(初期設定)商品を

設定していない金融機関が多数存在します。

少し古い資料ではありますが、

ニッセイ基礎研のこちらのレポートによれば、

企業型DCにおいて、

「指定運用方法」

(=デフォルト商品)を選定している企業の割合は37.5%。

その中で、

元本確保型商品をデフォルト商品としているのが76.3%、バランスファンド(ターゲットイヤー型含む)は21.3%という割合なのだそう。

(=デフォルト商品)の重要性は、まだまだ伝わっていないのが現状でしょう。

企業型DCでは

会社の年金制度の変更等によって、

従業員の個人的な意思に関わりなく、

制度が導入されることが多いです。

しかし、

少なくともイデコ(個人型確定拠出年金)は、

本人の『意思』によって

開始される私的年金制度であるため、

イデコにおける全ての窓口金融機関が

「指定運用方法」

(=デフォルト商品)を定め、

かつ、できれば、

デフォルト商品を

株式と債券をミックスさせたバランスファンド(ターゲットイヤー型を含む)に定めるべきでしょう。

このような制約は、

長い目で見た場合、加入者の利益に適うのではないでしょうか。

カテゴリ:確定拠出年金(iDeCo・企業型)