IFAの人から「リタイアされたら利回りがよい債券が必要です」と言われたら、スルーしてOKな件について

2024年7月16日

こんにちは。

投資信託クリニックの カン・チュンド です。

まずは『結論』から。

『リタイアメント用と称する金融商品』に乗り換える必要はありません。

資産運用を

ビジネスの側面から覗いてみましょう。

あなたにもわたしにも、

さまざまな人生上のイベントがあります。

『変化』といってもいいでしょう。

これらイベント(変化)が発生するたびに

都度、いろいろな金融商品を購入してもらったほうが、

商品販売側には都合がよいわけです。

・それなりの利潤が載った

・いろいろな金融商品を買ってもらう。

これこそ、

商品販売側の利益を最大化させるコツです。

現役時代は、

株式の投資信託を持っていた。

一部個別株式も持っていた。

定年退職が近づいてきたら、

みたいなセールストークを繰り出し、

具体的には

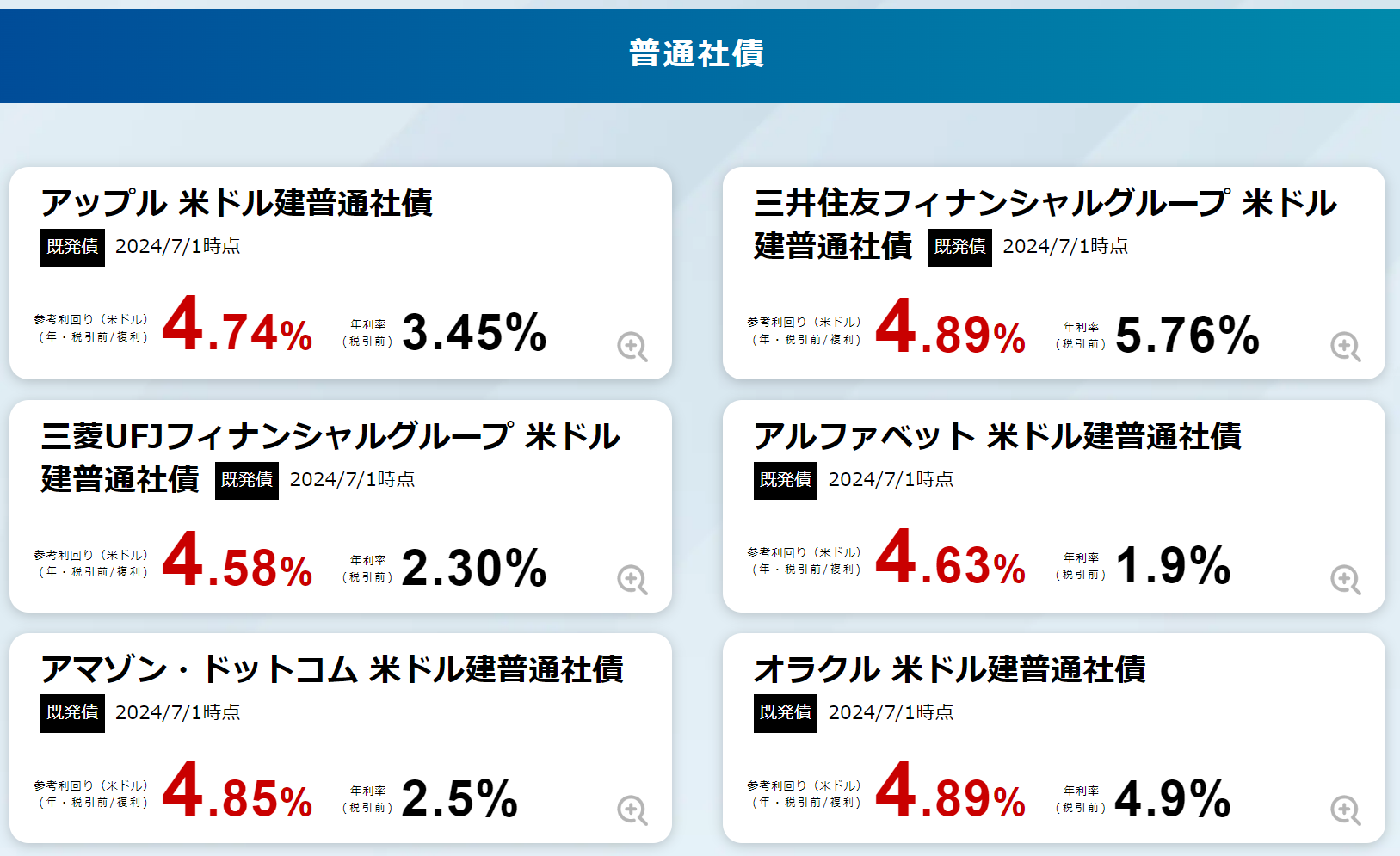

外貨建ての個別の債券、

より具体的には『劣後債券』や『普通債券』を勧めてくるIFAの方がおられるようです。

画像元:投資信託プラザ

老後の生活に入るからといって、

高利回りの個別の債券が

資産運用の中身に必要になるのでしょうか?

たしかに

高利回りの債券は、

リタイア後の定期収入(債券の『利息』)として、当てはめやすい印象があります。

しかし、

既存の投資信託を

(その運用は続けながら、)

継続的に一部解約することも、

立派な「定期収入」を得る形のひとつになります。

セカンドライフにおいて、

定期収入を得る方法は複数あるのです。

ところで、

たとえば、

今から25年後、

2049年に満期を迎える「普通社債」(ドル建て)があるとしましょう。

利回りが4.8%(税引前)あるとします。

あなたはこの社債を

10万ドル分購入しました。

満期まで持って入れば元本(10万ドル)が戻ってきます。

利回り4.8%(税引前)も魅力的です。

※ただしドル建て商品であります。

「満期」は25年後なので、

25年という月日の中で、

モノやサービスの『価格』は立派に上昇していることでしょう。

(言い換えれば、貨幣価値の下落です)

つまり?

つまり、

25年後に戻ってくる10万ドルの実質価値は、

―仮に年3%のインフレが継続しているとすれば、―

47761ドルしかありません。

これは大きなデメリットでしょう。

あなたもわたしも、

(それが良いかどうかは別として)

90歳を超えて生きる可能性がそこそこ高くなっています。

このような『長寿社会』において、

上例でいう、

利回り4.8%(税引前)という「数字」に惑わされて、

肝心の投資元本の棄損が著しければ、果たして投資を行う意味などあるのでしょうか?

言い方を換えましょう。

長いセカンドライフにおいて、

真に重要なことは、

なるだけ長期にわたって、

『実質的』に維持させることです。

そのためには、

(手元に十分な安全資産を確保したのち、)

株式を中心として、

投資信託の形で

(老後になっても)運用を続けつつ、

計画的に資産の取り崩しを継続させる。

これが米国のファイナンシャルプランニング業界で謳われいるリタイアメントマネジメントの「常識」です。

米国では1990年代頃から、

リタイア後の

資産取り崩しの「方法論」の構築が盛んになりました。

その代表例が

ウィリアム・ベンゲンさんです。

『4%ルール』の父と言われ、

こんにちの資産引き出し方法の「雛型」を作った人として有名です。

株式と債券を組み合わせ、

その配分比率を保ちながら、

定率で資産の取り崩しを継続的に行うことを説きました。

以下が有名な論文です。

「Determining withdrawal rates using historical data」(1994)

『過去の歴史データを用いた引き出し率の決定』(PDF)

「リタイアされたら利回りがよい債券が必要です」と説くようなIFAの人はスルーされてよいとわたしは思います。

カテゴリ:リタイアメント・資産の取り崩し