イデコ VS. ニーサ どっちが優先? その2)

2024年5月31日

こんにちは。

投資信託クリニックの カン・チュンド です。

iDeCo(イデコ)も

NISA(ニーサ)も

その根底にあるのは

「老後の資産づくり」です。

しかし、制度の設計上、

最期の最期は

まるで違う『効用』が待ち受けます。

iDeCoは必ず受け取らないといけません。

次世代に引き継がせてもよいのです。

具体的に見てまいりましょう。

そもそもiDeCoは「年金制度」です。

したがって

あなたが生きているうちに『受給』します。

妙な言い方になってしまいますが、

仮に60歳まで掛金を積んで、

その後もiDeCo口座内で

株式ファンドを運用し続けて、

給付の請求をしなければ、どうなるのか?

一時金の形で(強制的に)受給させられます。

そう、現金化されるわけです。

iDeCo = 私的年金制度ですから、

死ぬまで『受給』せず、ファンドを持ち続け、

そして保有するファンドを相続させる。

という選択肢は、初めからありません。

これは米国の確定拠出年金、

401(k)プラン等でも同じです。

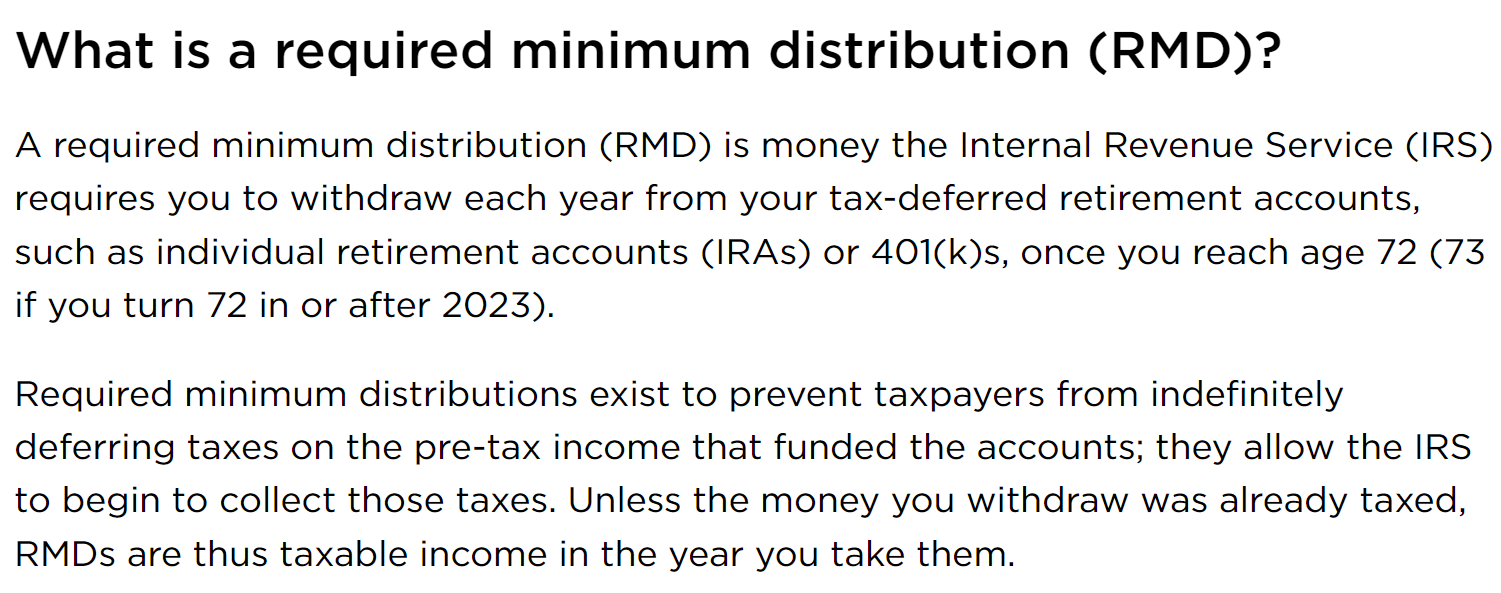

画像元:nerdwallet

[Required Minimum Distribution (RMD) 2024 Calculator and Table]

米国では72歳になると、

2023年中、

あるいは2023年以降に72歳になる人は「73歳」になると、

引き出し始めないといけません(以降、毎年)。

この

「引き出さないといけない最低限のお金」のことをRMDと言います。

RMDはRequired Minimum Distributionの略。

まあ、『年金制度』ですから当然といえば当然です。

翻ってNISA制度はどうでしょう?

日本のNISAは、

一定年齢になったら強制的に現金化されるなどの制約はありません。

NISAでは、

・あなたが存命中にファンドを解約してもいいし、

・運用資産に一切手を付けず、相続させるというオプションもあります。

この、

最後の最期における

iDeCo、NISAの『両制度の違い』は顕著です。

わたしなりの解釈は以下です。

iDeCoでは、

所得控除という名目で節税ができて、

あなたは自分の年金原資を有利に増やしてきましたよね。

ですので『お金を引き出して』

『使っていく』のは強制です。

いっぽうNISAは、

資産を増やす過程では優遇はいっさいなく、

その代わり、

ファンドを解約して『お金を使うなら』

「非課税」の恩恵が得られますよ、と。

ということは・・

NISA口座において、

もしもファンドを解約せず、

そのまま亡くなったら・・

どうなるのでしょう?

残念ながらNISAとは、

生きているあなたに紐づいた口座であります。

あなた自身が亡くなれば、

言い方を換えると、

たとえばあなたに

娘さん(相続人)がいるとして、

たとえ娘さんが

NISA口座を保持していても、

あなた(NISA口座)→ 娘さん(NISA口座)という形での『相続』は実施できない。ということ。

あくまで、

あなた(NISA口座)【死亡】→ 特定口座内での資産 となり、

その後、

→ 娘さん(特定口座)に「ファンド資産」が移り、名義変更がなされます。

しかし実は、

上記のような形でも『メリット』はあるにはあります。

初めから『特定口座』(課税口座)で持つ資産は、

相続があると、

娘さん(相続人)に引き継がれることになってしまうのです。

具体例:A株式ファンド

『取得価格』 5000万円

『時価(評価額)』1億円

あなた(最初から特定口座)→ 『ファンド時価(評価額)』1億円 → 娘さん(特定口座)

※この場合、引き継いだファンドを娘さんが将来「売却」すると、計算上『ファンド取得価格』は5000万円となります。

しかしながら、

:A株式ファンド

『取得価格』 5000万円

『時価(評価額)』1億円

あなた(NISA口座)【死亡】→(特定口座) 『ファンド時価(評価額)』1億円 → 娘さん(特定口座)というケースでは、

引き継いだファンドを娘さんが将来「売却」しても、計算上『ファンド取得価格』は1億円と見なしてもらえるのです。

最後、細かいお話になってしまいましたね。

「イデコ VS. ニーサ どっちが優先? その1)」と併せて、ぜひ復習してみてください。

カテゴリ:NISA活用法, 確定拠出年金(iDeCo・企業型)