終身保険の「カラクリ」

2024年5月23日

こんにちは。

投資信託クリニックの カン・チュンド です。

『終身保険』・・。

この商品の特徴としてよく聞かれるのは、

「貯蓄」にもなるよ!(=お金も増えるよ)というもの。

2つの機能が一つの商品の中に入っているなんて、

「★お得感満載!」と、消費者としては感じてしまいます。

まずは「死亡保障」です・・。

貯蓄にはなく、投資商品にもなく、

『保険』だけにあるもの。

それは 保障(補償)です。

保険という道具は買った次の日から、

「死亡保障1000万円」なら

ホントに1000万円の保障が付きます。

これは本当にスゴイこと!

でも、です。

なぜなら、

あなたが支払う保険料の多くは、

自分自身の積み立て(貯蓄性)に回っているためです。

※これは外貨建て終身保険でも同じこと。

あなたが支払う保険料の多くは

自分自身の積み立て投資に回っています。

あなたに「死亡保障」が必要なら、

純粋に「収入保障保険」や「定期保険」を買うほうがコストはうんと安くなります。

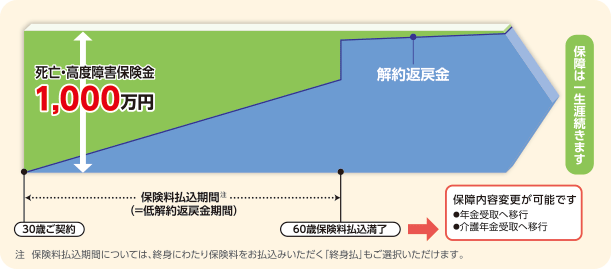

ちょっと図表を見てみましょう。

以下は1000万円の死亡保障がある『終身保険』です。

「青いところ」が自分自身の積み立て(貯蓄性)の部分なのですが、

保険料の支払い期間が25年を過ぎてくると、ちょっと不思議な現象が起こります。

保険会社に保障してもらうのではなく、

賄い始めることに気付くはずです。

ココ、伝わっていますか?

なるほど、

契約をしてまだ2、3年の頃は貯蓄性の機能はほとんど「ゼロ」です。

この終身保険の『効用』のほとんどは、

「死亡保障が1000万円得られること!」

⇒ まさにこれを

保険会社がサービスとして提供してくれているわけです。

しかし『終身保険』では、

保険料の払い込み期間が長くなればなるほど、

もはや『死亡保障』というサービスの多くの部分は、

保険会社が提供するのではなく、

長年積んだ「あなた自身の保険料」が(死亡保障を)担う状態になるのです。

自分で自分の死亡保障を積んでいる。

まさに「灯台下暗し」です。

しかも、自分で積み立てている部分(貯蓄性の部分)は、保険会社が定めた「利回り」でしか増えず、しかもそれは基本『固定金利』であり、

仮に『円建ての終身保険』を、世の中の金利がほとんどゼロの時に契約するなんて、かなり無謀な行為と云えます。

おまけに、この商品(終身保険)を中途で解約する際は、大きめのペナルティー料が課され、元本割れするケースが続出します。

次に、別の視点からの考察です。

あなたは頑張って、この終身保険の保険料を払い終え(60歳時)、例えば「90歳」でこの世からサヨナラしたとしましょう。

もちろんパートナーが、死亡保険金の1000万円を受け取ります。

あなたは棺桶の中で、

「妻に(夫に)1000万円を遺せてよかった。」と呟くのでしょうか?

正直、遅すぎるかも、です。

その時点でのパートナーの年齢を「88歳」としましょう。

あなたが亡くなる際、終身保険以外にも、預貯金や投資信託や、持ち家があれば不動産など、もろもろの資産を遺しているはずです。

死亡保険金を受け取るほうが仮に「88歳」だとして、このお金に大いなる利便性を感じたりするものでしょうか?

しかも、あなた自身は死んでしまっており、1000万円のお金は手に出来ないわけです。

A~Cの3つのパターンの中で、いちばん価値があるお金はどれだと思われますか?

わたしは「A」だと思います。

『終身保険』は70歳なり75歳なりで解約して、あなたが生きているうちに、あなたとご家族とで、楽しく使ったほうがお金の効用が増すのではないでしょうか。

保険という商品はこの100年をかけて、マーケティング能力を磨き、その「商品的概念」を肥大化させてきました。

しかし実のところ、保険という商品の本質は実にシンプルなのです。

〇 予期せぬ出来事が起き、

〇 その経済的損失が過大となる場合に、

〇 貯蓄や投資では賄えない経済的損失を補填するための道具。

それ以上でもそれ以下でもないのです。

カテゴリ:投資の発想法